某队高调进场,两市大涨,但期权数据告诉我们不能高兴太早

今天的大A和港股,股午后旱地拔葱式拉升,直接把空头看懵了。原来是“王炸主力”——中央汇金公司官宣今天买入了ETF!国家队进场高调进场,市场信心瞬间被点燃。昨天的行情有多慌张,今天就有多嚣张。但!是!激动归激动,自己的钱包还是要稳字当头。我们来复盘看看市场的资金用脚怎么投票。

下图是今天大A的3个ETF和中证1000,以及港股的腾讯、阿里、美团、宁德和小米的最大持仓量范围以及窝轮牛熊分布范围,也就是12月的期权筹码分布,黄色的表示跟上个交易日有变动。

1、大A期权:

(1)沪深300ETF(沪)期权:12月最大持仓范围4600-4700,今收4.699,上涨1.71%。期权12月主力合约,认购几乎全是减仓,集中在4500-5000,合计7.8W张;认沽4700增仓2.2W张,其他行权价几乎都是减仓,但比较分散量也不大。变化超过1W张的仓位如下,红色是增仓较大,绿色是减仓较大的。

(2)科创50ETF:12月最大持仓范围1350-1450,今收1.396,上涨2.57%。期权12月主力合约,认购几乎全是减仓,集中在1300-1650,合计10.1W张;认沽1350-1400合计增仓1.1W张,其他行权价以减仓为主,比较分散,量也不大。变化超过1W张的仓位如下,绿色是减仓较大的。

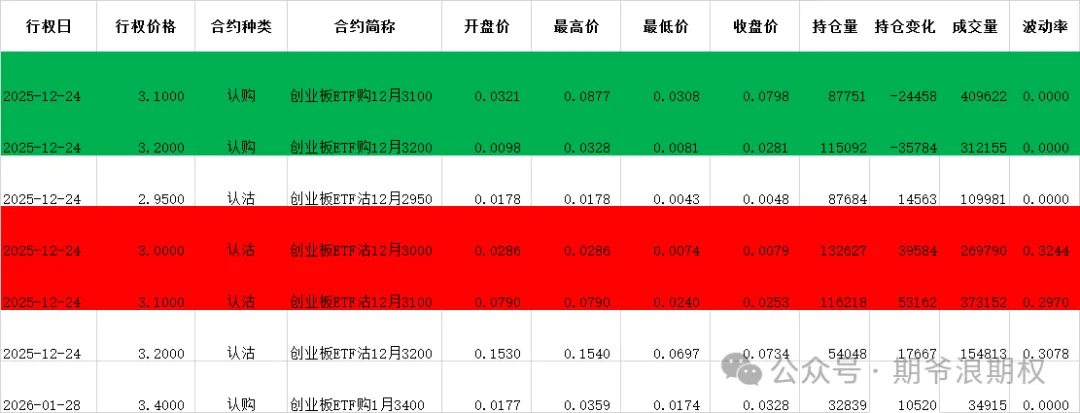

(3)创业板ETF期权:12月最大持仓范围3000-3200,今收3.164,上涨3.40%。期权12月合约,认购以减仓为主,集中在3100-3200,合计6.0W张;认沽以增仓为主,分布在两个区域,一个集中在1700-1850,合计1.6W张,另一个集中在2800-3300,合计14.1W张。变化超过1W张的仓位如下,红色是增仓较大的,绿色是减仓较大的。

(4)中证1000期权:12月最大持仓范围7000-7400,今收7288.74,上涨1.49%。期权12月主力合约,认购全部都是减仓,集中在7200-7800,合计1.2W张;认沽6900-7300合计增仓6000张,剩下的都是减仓,集中在7400-7500,合计1400张。变化超过1000张的仓位如下,红色是增仓较大的,绿色是减仓较大的。

今天大A的期权成交非常活跃,以上四个标的期权盘路变化规律基本一样,12月认购都是大面积大量减仓,认沽是平值附近增仓,其他行权价都减仓。市场有看多的,但更多的是趁反弹跑掉。

2、港股期权:

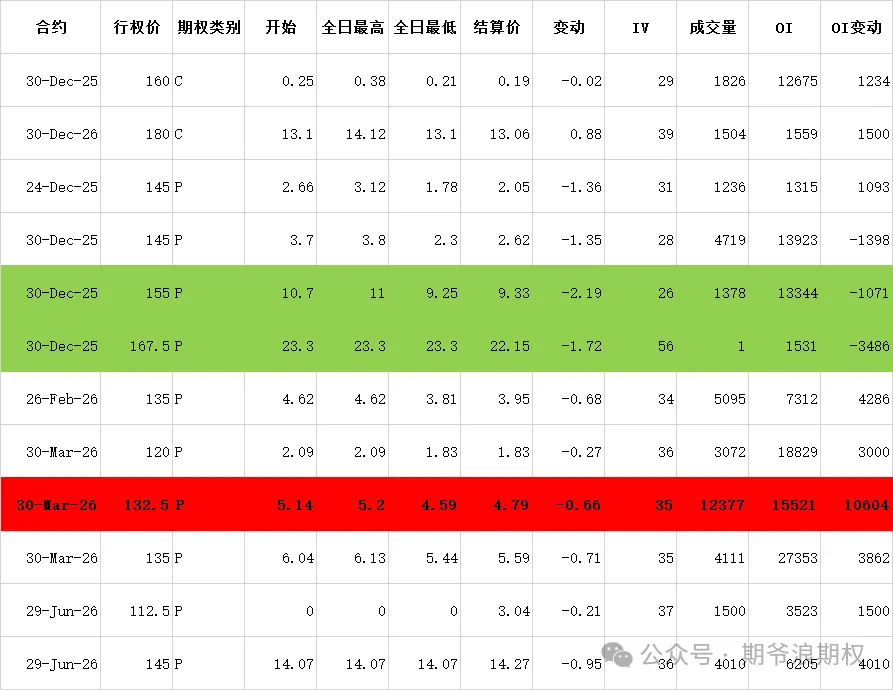

(1)腾讯:12月最大持仓范围500-660,窝轮牛熊街货分布570-670,今收605.0,上涨1.42%,昨天刚刚跌破600大关,今天就反弹回来了。期权盘路变化超过1000张的仓位如下,浅绿色是深度实值减仓,而且量非常大。也就是说,原来有大户准备了16.4个亿,计划12月按照660和670的价格买入腾讯股票,今天趁着反弹把期权仓位平掉了,放弃买入腾讯的计划。

(2)阿里:12月最大持仓范围110-150,窝轮牛熊街货分布130-170,今收146.0,上涨1.25%。期权盘路变化超过1000张的仓位如下,红色是增仓较大的,浅绿色是深度实值减仓。跟腾讯一样,原计划准备了3.5个亿准备160左右买入阿里股票的大佬,今天放弃了这个计划。而另一个大佬准备了7个亿,如果阿里跌到132.5的时候,愿意买入阿里。市场对于阿里短期内继续上涨的预期并不大。

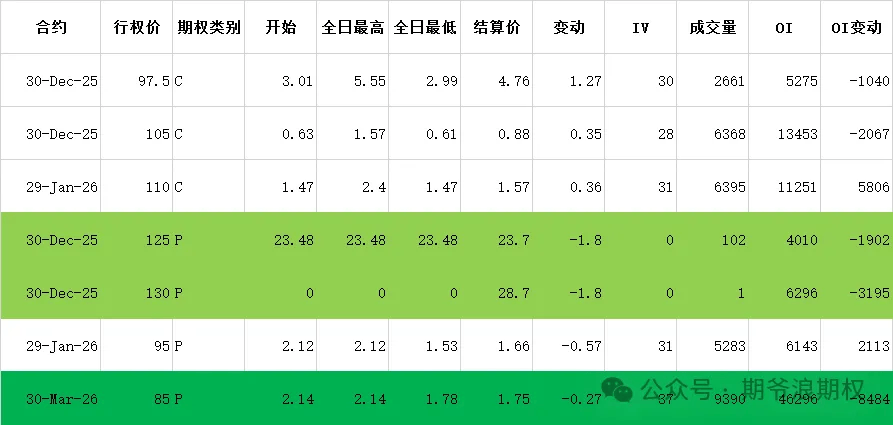

(3)美团:12月最大持仓范围100-137.5,窝轮牛熊街货分布90-110,今收101.3,上涨1.81%。期权盘路变化超过1000张的仓位如下,绿色是减仓较大的,浅绿色是深度实值减仓。跟今天的腾讯和阿里一样,原来有大户准备了3个多亿,计划12月底以125和130的价格买入美团的股票,今天也趁着反弹把期权仓位平掉了,放弃买入美团股票。

(4)宁德时代:12月最大持仓范围370-520,今收511.0,上涨0.99%。期权盘路比较冷清,没有什么特别的。

(5)小米:12月最大持仓范围45-50,窝轮牛熊街货分布36-46,今收41.22,上涨0.78%。期权盘路变化超过1000张的仓位,浅绿色是深度实值减仓。小米也有大佬跟腾讯、阿里、美团一样,有大佬原计划12月按照52.5和55的价格买入小米的,今天也趁着反弹跑掉了。

总结一下,今天的大A和港股都全面反弹,但期权市场都是资金净流出,感觉都是趁着反弹跑掉,步调很统一。股市你不要看他说了什么,而要看里面的资金具体做了什么,市场在用脚投票。不过毕竟今天大A国家队高调进场,也不排除后续能继续向好的可能。后续做什么策略,都要注意自带止损,这样不管发生什么,都可以从容应对。

富婆每天带大家跟踪观察异常的期权仓位变动数据,学习大户和庄家面的交易思路。粉丝宝宝们无论跟进哪个仓位,富婆反复提醒大家,必须做好资金管理,一定千万不能重仓,万万不能梭哈!奥奥奥利给!