期权知识小课堂——期权中的希腊字母之gamma

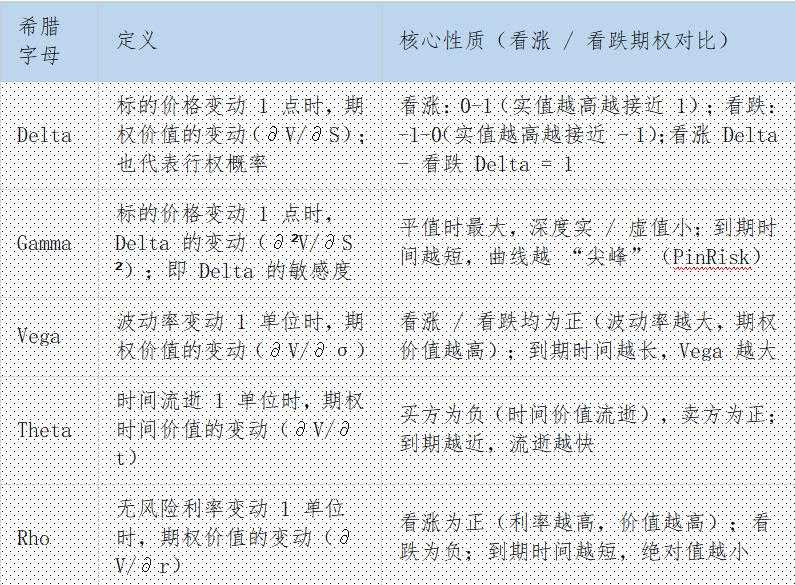

今天,我们将为大家介绍希腊字母家族的另一个成员,gamma。

首先,gamma是什么?其实gamma的定义与上一次我们介绍的delta密切相关。

Gamma:标的资产价格变动1个点,对应的delta的变化率。

也就是说,例如我们现在持有一手看涨期权,它的gamma是1,这意味着,标的资产的价格每上涨(下跌)一个点的时候,该看涨期权的delta就会随之上涨(下跌)1个点。也就是说,假设这一手看涨期权的delta为5,那么当标的资产的价格上涨1个点的时候,delta也会上涨1,等于6。

如果还是觉得抽象的话,我们带入豆粕期权来帮助大家了解一下。假设当面M1901的价格为3400,行权价为3400的平值期权的delta为0.5,gamma为0.0015,这就意味着,当M1901期货合约上涨十个点的时候,delta也会上涨10*0.0015=0.015个点,变为0.515。

上节课我们有提到,不同的行权价格,delta的值是不同的,而且看涨期权与看跌期权的delta值还有正负的差异。

https://wx1/large/005xJlNwgy1fwr5x1ivh2j30jc0cdton.jpg点击此处添加图片说明文字

仔细观察gamma的取值,我们会发现,所有期权的gamma值均是正值,无论看涨还是看跌,同时,越接近平值,gamma的值会越大。那么表现在图表中,就是如下的图像:

https://wx1/large/005xJlNwgy1fwr5x1u89qj30fh07wwfz.jpg点击此处添加图片说明文字

上面的图像为行权价格80的期权,在不同标的资产行权价格下的期权gamma值分布。

我们可以看到,在平值附近,期权的gamma值达到一个峰值,随着期权的实值(虚值)程度的加深,深度实值和深度虚值的期权的gamma值都趋近于0。也就是说,对于深度实值和虚值的期权,当标的资产价格变动时,delta值的变化幅度相对平值附近的期权的delta值,变动较小。

通过以上的讲解,大家对希腊字母家族的第二个成员gamma是否有了初步的了解了呢?