2月债市,稳中求进

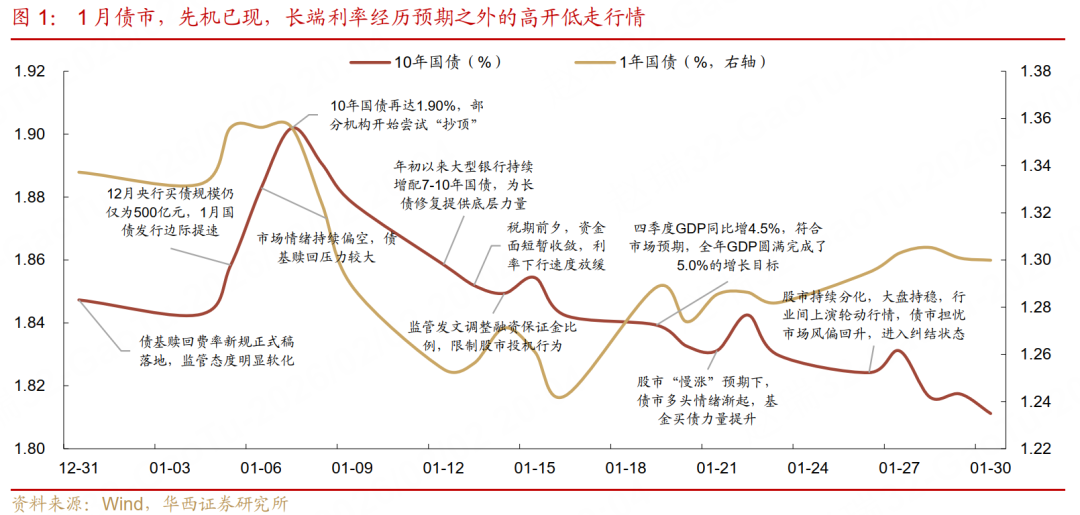

1月债市,高开低走

回顾1月债市,长端利率经历预期之外的高开低走行情,供需变化、风偏调整、机构行为、税期扰动成为主要影响变量。10年国债收益率起步于1.85%,月初高点一度摸至1.90%,随后便进入渐进回落阶段,月末收于1.81%。

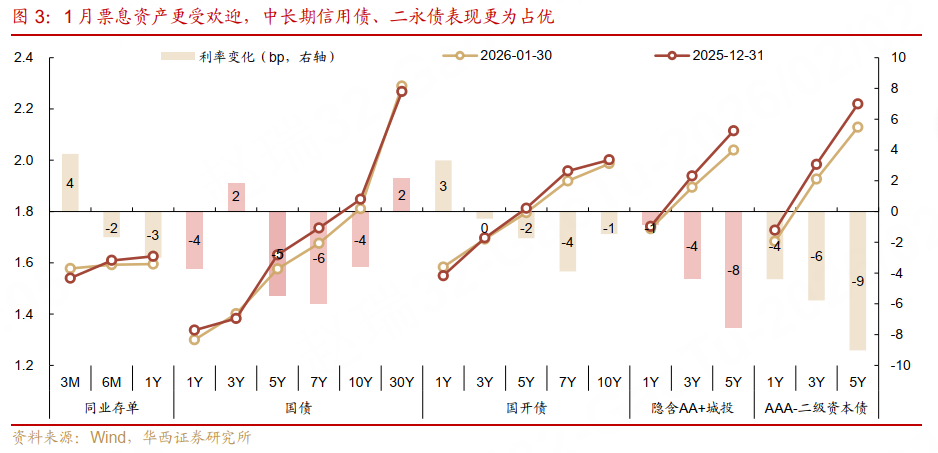

从结构性视角来看,尽管利率债行情不弱,但资管类机构似乎倾向于在年初奠定高静态收益的基础,票息资产更受欢迎,3-5年的中长期信用债、二永债表现更为占优。

总结1月行情,利率定价逻辑新老交替。2025年余下的一大叙事,债基监管潜在变化的负面影响消散,与此同时,政府债供需错配的利多逻辑出现。此外,权益市场主动降温之后,对债市的压制减轻。

2月债市,四大关注

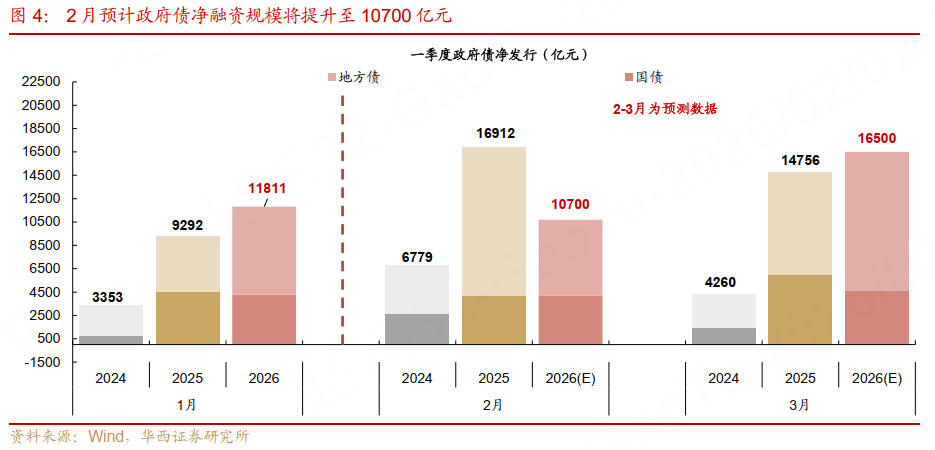

一是供需结构。继1月发行不及预期后,1月20日前后地方政府密集修正2月的地方债发行计划。按照最新测算结果,预计2月国债、地方债净发行规模分别为4200、6500亿元,合计1.07万亿元,总量上与1月的1.18万亿元规模相近,或在一定程度上缓和年初供不应求的错配状态。从发行节奏上看,2月政府债供给压力集中前置的问题,同样值得关注,2月首周政府债单周发行量将达到9767亿元,约占2月总发行量的53%,过于密集的供给,或对一级发行定价产生局部扰动,进而影响二级收益率。

二是资金变化。2月资金面,仍有三关要闯,第一关是政府债集中净缴款带来的冲击,第二关是春节前接近万亿级别的季节性取现需求,第三关则是节后的税期与跨月重合,银行间流动性对央行投放的依赖度或进一步提升。过去五年春节央行资金投放均相对到位,在此基础上(2025年除外),7天资金利率往往不会在节前出现大起大落,且自节前T-3日起,7天资金利率多数呈现下行趋势,节后资金利率则涨跌互现,不过整体的波幅较节前有所收敛。

三是风偏调整。着重关注近期两类资产的表现,权益方面,1月14日融资监管收紧后,股市“慢涨”成为市场共识,权益资产的赚钱效应回归常态水平,“强风偏”对于债市的持续压制减弱。黄金方面,自凯文·沃什被提名为下一任美联储主席以来,伦敦金现货价格持续跳水,1月30日9.25%的跌幅也创下1983年3月以来的单日记录,黄金的持有体验或受到挑战,随着金价高位波动加剧,部分资金或转向更低波动资产,对于债市而言同为利好。

四是通胀隐忧。基本面维度,1月制造业PMI回落0.8个百分点至49.3%,年初经济环比回落;票据量价数据指向年初信贷开门或与2025年相似,同比略有增长,但开门红成色不足。不过,通胀数据的变化可能始终是债市的隐忧,国内高频价格数据与海外CRB工业原料同比均指向1月PPI数据或将继续回升,债市多头情绪可能会受挑战。

债市策略:稳中求进

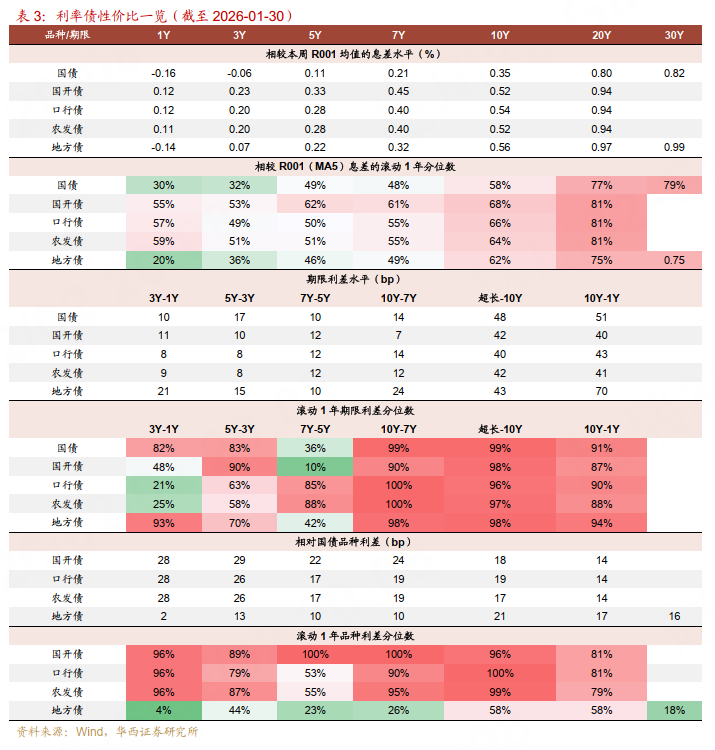

综合上述四条主线,2月债市或延续震荡,多空力量都很难占主导。不过,当前机构策略一致偏向避险,利率债基久期处于2025年以来的低位水平,票息板块受到资管型机构追捧,已然处于相对拥挤的状态,各期限品种信用利差距离均值-2倍标准差(滚动60个交易日)的空间大多在5bp以内。

相比之下,利率债之间的各类利差或可提供超额的收益机会。期限利差视角,国债、政金债、地方债的曲线形态相对一致,超长债与10年期债券、10年期债券与7年期债券的利差普遍较阔,均位于滚动1年95%+的极高分位数。品种利差视角,除5年期以外,其余期限,政金债与国债之间的品种利差普遍位于滚动1年80%+的高分位数。

面对2月行情,我们倾向于可在稳中求进。“求稳”主要体现在久期层面,在利率行情暂不明朗的背景下,组合久期可继续摆布在市场中性水平,例如利率型产品久期可控制在3.5年附近;“求进”则体现在品种选择的层面,例如可以适当考虑博弈利率债内部的利差压缩机会。

风险提示:货币政策出现超预期调整。财政政策出现超预期调整。

01

一月债市,高开低走

回顾1月债市,长端利率经历预期之外的高开低走行情,供需变化、风偏调整、机构行为、税期扰动成为主要影响变量。10年国债收益率起步于1.85%,月初高点一度摸至1.90%,随后便进入渐进回落阶段,月末收于1.81%。详细复盘1月行情,利率走势主要可以分为“快上→快下→慢下”三段叙事,驱动利率下行的底层逻辑是配置盘进场,7-10年国债行情优先启动,随后交易盘跟进,10年国开与30年国债等品种完成修复。

学习效应之下,年初机构普遍轻装上阵。2025年12月31日,市场期待已久的债基赎回费率新规正式稿最终落地,相比征求意见稿版本,监管态度明显软化,个人、机构端的免赎回费最小持有期均明显缩短。然而,监管放松对债市带来的利好效应仅持续了1个交易日。1月5-7日交易型机构开始加力减持债券,三个交易日内基金累计净卖出3028亿元债券,其中利率债居多;券商自营累计净卖出894亿元债券。年初机构异常的卖债行为,背后其实并没有强利空逻辑作为支撑,潜在理由或是,经历2025年的逆风开局后,2026年之初机构普遍希望以更安全的仓位应对新一轮的业绩考核,因而提前卸下波动风险。

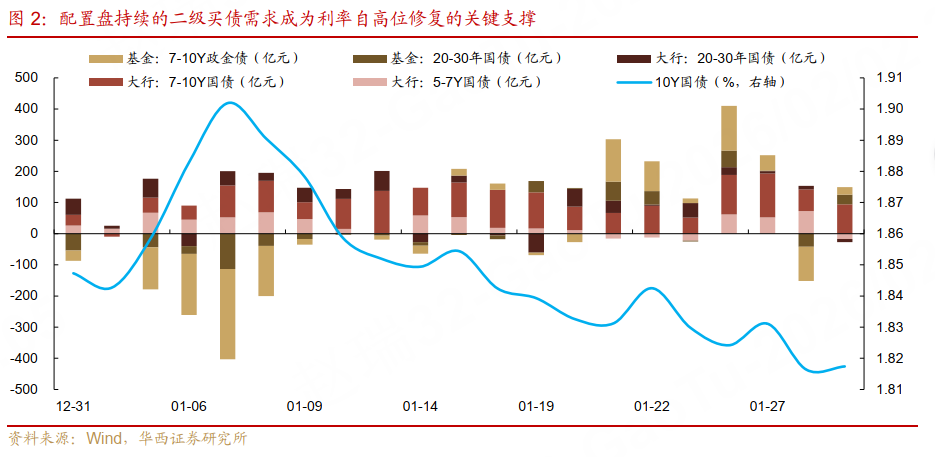

供需错位,配置盘持续的二级买债需求成为利率自高位修复的关键力量。经历年初调整过后,10年国债收益率再度达到2025年内高点水平1.90%,30年国债收益率也相应攀升至2.33%,刷新2025年以来新高水平,长端与超长端的配置性价比尽显。与此同时,市场开始关注到,在交易盘大幅减持长债的同时,大型银行反而成为5-10年国债的主力买盘。

从后验视角分析,大型银行在二级市场买债的需求,主要源自1月地方债发行节奏偏慢、同业存单到期后续发规模不足等问题。在配置力量的支撑下,10年期及以内国债收益率率先修复。截至1月20日,10年国债收益率已从此前高点1.90%下行7bp至1.83%, 30年国债、10年国开债与10年国债的利差被动扩张至50bp、17bp,确定的修复趋势与较高的品种利差成为基金重返买盘的重要理由,交易型资金回归后,30年国债与10年国开等品种相应迎来补涨行情。

快速修复后,长端利率面临关键点位带来的下行阻力。上证指数实现“17连阳”之后,1月14日午间监管发文调整融资保证金比例,以限制股市投机行为,权益资产的“慢涨”预期逐渐形成。1月下旬,股市大盘指数横盘震荡特征愈发明显,市场风险偏好的边际回落成为了债市收益率延续下行的主要动力。然而,随着10年国债收益率不断逼近1.80%,债市的做多力量也边际回撤。一方面,在降息预期尚不明朗的背景下,市场暂未找到支撑利率破位下行的核心逻辑;另一方面,在大盘指数维持震荡的同时,股市资金开始在科技、中小微盘、白酒与地产等主题板块间轮动,难言市场风险偏好逆转。

从结构性视角来看,尽管利率债行情不弱,但资管类机构似乎倾向于在年初奠定高静态收益的基础,票息资产更受欢迎,3-5年的中长期信用债、二永债表现更为占优。

同业存单方面,1月央行对资金面的呵护力度较足,买断式回购与MLF累计净投放中长期资金1万亿元,银行负债压力或有缓解。随着各项投放陆续落地,1月下旬,6个月及以上存单发行定价开始逐步下台阶,带动存单二级收益率下行。全月来看,6M、1Y存单收益率分别下行2bp、3bp至1.59%、1.60%,3个月存单收益率则上行4bp至1.58%(主要是跨年日3M存单利率经历显著下行)。

利率债方面,国债收益率曲线几乎平行下移,1年、5年、7年、10年期国债收益率分别下行4bp、5bp、6bp、4bp至1.30%、1.58%、1.68%、1.81%,配置盘偏好品种表现更佳,3年、30年期国债收益率则均上行2bp至1.40%、2.29%。国开债表现则整体弱于国债,5年、7年、10年期收益率分别下行2bp、4bp、1bp至1.80%、1.92%、1.99%,1年期收益率则上行3bp至1.58%,国债与国开债的分化行情,可能主要源自资管类交易盘月内的谨慎行为。

信用债方面,普信债与二永债曲线纷纷趋平,隐含AA+城投债曲线上,1年期收益率小幅下行1bp,3年、5年期收益率则下行4bp、8bp至1.89%、2.04%;AAA-二级资本债曲线上,1年、3年、5年期收益率分别下行4bp、6bp、9bp至1.68%、1.93%、2.13%。从票息性价比维度来看,当前二永债的收益率水平,仍在普信债之上。

总结1月行情,利率定价逻辑新老交替。2025年余下的一大叙事,债基监管潜在变化的负面影响消散,与此同时,政府债供需错配的利多逻辑出现。此外,权益市场主动降温之后,对债市的压制减轻。对于2月的债市,我们主要关注供需节奏、资金变化、风偏调整、通胀隐忧。

02

二月债市,四条主线

(一)政府债提速发行,债市供需或从错位到匹配

1月政府债发行速度偏慢,供需错位,成为推动利率下行的重要变量。1月初,我们曾在《一季度利率债供给怎么看?》中,结合春节假期时点以及年初的国债、地方债发行计划,对一季度政府债逐月净供给进行预判,其中1月政府债预期净发行规模约为1.35-1.37万亿元。然而, 1月政府债实际净供给规模仅为1.18万亿元,国债、地方债净发行量分别为4268、7543亿元,国债略低于1月初预期值4600亿元、而地方债净供给则显著低于预期中的8900-9100亿元,成为主要的预期差项。究其背后原因,主要有五个原本计划1月发行地方债的省市,实际并未发债,累计规模达到1858亿元。

1月净发行规模不及预期,供给压力或向2月倾斜。地方债方面,继1月发行不及预期后,1月20日前后地方政府密集修正2月的地方债发行计划。参考截止1月30日的修订结构,2月已披露的计划发行规模为7876亿元,较1月19日版本(4229亿元)大幅提升。如果各地政府均按照修正后的计划发行,预计2月地方债净发行规模约为6500亿元。国债方面,根据最新披露的发行计划,2月期间,1年、2年期国债单只发行规模分别为1200、1300亿元,二者分别较1月规模减少150、450亿元,国债缩量发行背后,或与2月国债到期规模天然下降有关,同样不排除为地方提速发行让道的可能性。对此,我们假设2月单只国债发行规模均较1月下调300亿元,国债净融资规模将为4200亿元。

总量维度,2月政府债预计净发行约1.07万亿元,较年初预判结果抬升2300亿元,总量上与1月的1.18万亿元规模相近,不过考虑到春节假期对2月工作日的占用,周均净供给量由2950亿元提升至3567亿元,或在一定程度上缓和年初供不应求的错配状态。3月政府债更大额的供给(预计1.65万亿元),需求端面临更大考验。

从发行节奏上看,2月政府债供给压力集中前置的问题,同样值得关注。2月首周(2月2-6日)国债已披露计划发行3270亿元,3、4日还将发行1M、3M贴现国债各1只(预估规模分别为300、400亿元),合计3970亿元;地方债计划发行规模则为5797亿元。合并来看,2月首周政府债单周发行量将达到9767亿元,约占2月总发行量的53%。在此期间期间国债与地方债到期规模合计仅为2633亿元,这意味着2月首周政府债净供给规模将超过7000亿元,刷新2025年以来单周最高水平。过于密集的供给,或对一级发行定价产生局部扰动,进而影响二级收益率。不过发行高峰过后,春节前后两周国债、地方债发行量仅剩约6000、2100亿元,一级供给压力或明显缓和。

(二)资金平稳与否,或是决定利率变化的关键

1月在央行超额投放之下,资金面顺利通关大税期的挑战。2月资金面,仍有三关要闯,对央行投放的依赖度或进一步提升。第一关是政府债净缴款带来的冲击, 2月首周的净发行规模将达到约7100亿元,考虑缴款错位因素,单周净缴款规模也将达到6500亿元以上,资金面或短时承压。

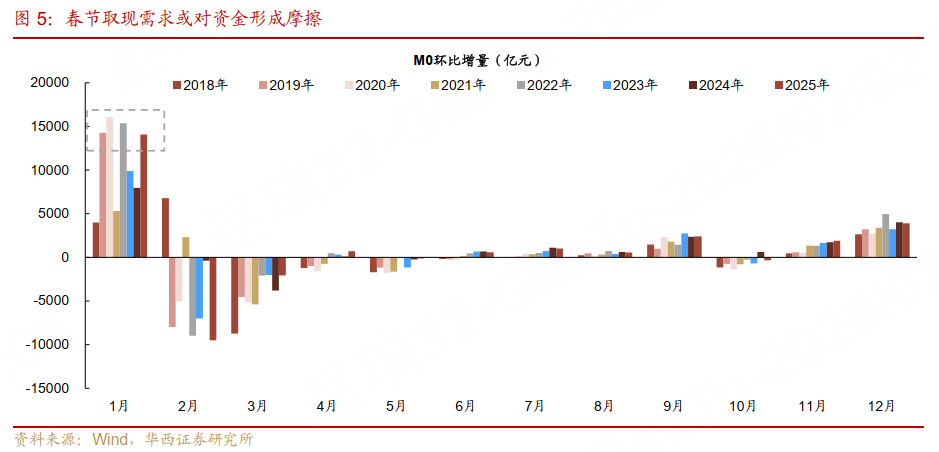

第二关是春节前的季节性取现需求。大型节假日之前(尤其是春节),居民取现需求提升,往往会推动银行存款转化为流通中现金M0,进而消耗银行间的流动性。这部分资金通常在节后1-2个月内回流银行,对流动性再形成补充。我们以2017、2019、2020、2022、2025年等春节位于1月末或2月初的年份作为观察样本,1月M0增幅均值为1.56万亿元,对应节前存款流失体量大约为1.50-1.60万亿元。由于2026年春节时点靠后,部分取现需求或已在1月完成,参考2018、2021、2024等春节靠后年份,1月M0增幅均值为5752亿元,对应剩余2月的节前取现需求在9000-10000万亿元左右。

第三关则是节后的税期与跨月重合。受到春节假期影响,2月税期申报截止日将延后至2月24日,25-26日为走款期,税期与跨月周恰好重合,或放大月末的资金压力。

汇总来看,春节前两周因政府债净缴款、居民取现需求带来的额外资金缺口大体在1.55-1.65万亿元左右,而春节后因为税期缴款带来增量跨月资金压力大体在1.1-1.2万亿元左右(2月与3月的税期缴款压力相似,近5年3月平均缴税规模为1.16万亿元)。

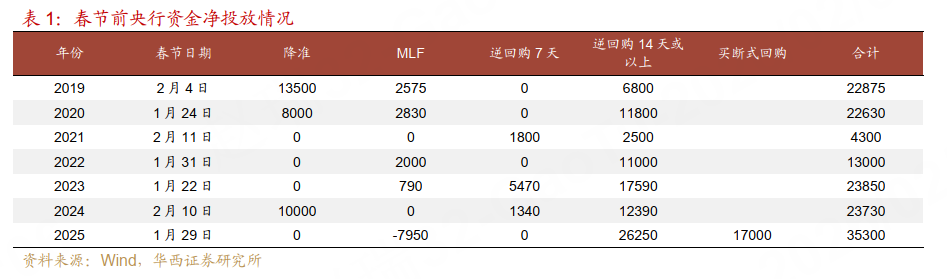

2月流动性是否出现波澜,最终还取决于央行的投放。首先关注春节流动性安排,近年来央行主要通过14天逆回购,作为跨春节长假的主要投放方式,2022年以来春节14天资金投放量均高于1万亿元。不过,参考2025年国庆与跨年的投放安排,2026年春节央行也可能采取7天与14天资金混合投放的方式,且7天资金或为主要供给,14天投放则在2号与9号等时点,起到释放呵护信号的作用。3M、6M买断式回购将于5日、15日续作,参考最近半年经验,买断式回购净投放规模或在5000亿元左右,以满足银行的中期资金需求。以近年来春节前央行操作为参考,2022-2023年节前净投放规模均在2.3-2.4万亿元区间,2025年节前投放达到3.5万亿元,2026年央行节前的净投放规模或可达3万亿元左右。

其次关注春节后的跨月安排。MLF将于25日续作,晚于今年的春节假期(2月15-23日),更多用于对冲税期与跨月的资金波动,考虑到后续3月为政府债净供给大月,月末的MLF投放可能会维持加码特征。

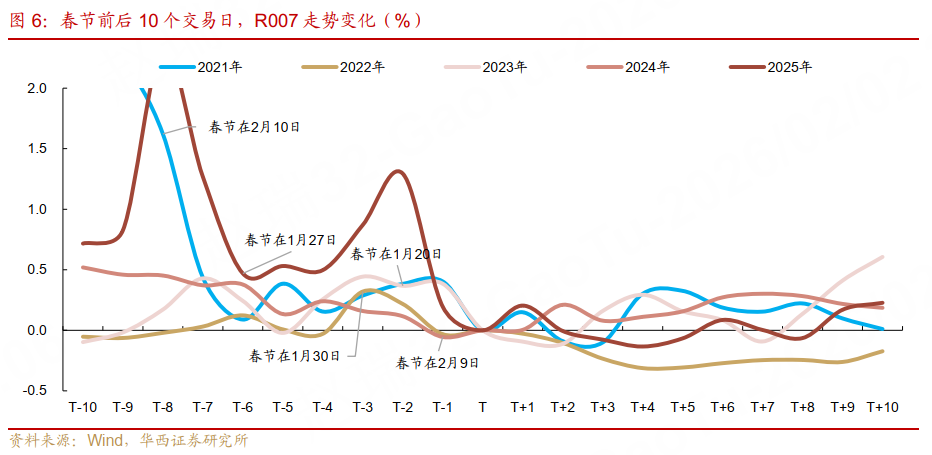

以春节前后10个交易日R007走势作为参考(可剔除节前节后调休带来资金定价影响),过去五年春节央行资金投放均相对到位。在此基础上(2025年除外),7天资金利率往往不会在节前出现大起大落,且自节前T-3日起,7天资金利率多数呈现下行趋势,节后资金利率则涨跌互现,不过整体的波幅较节前有所收敛。

(三)风险偏好的边际变化

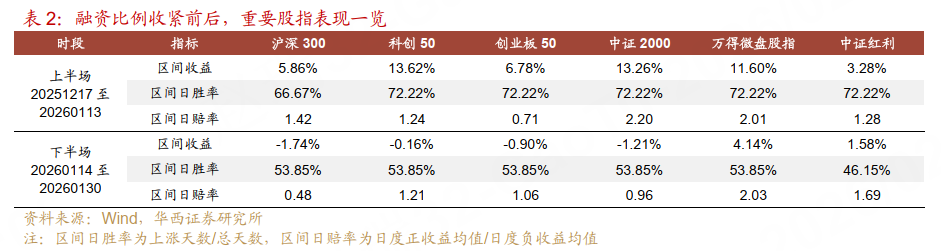

风险偏好维度,我们着重关注近期两类资产的表现。首先是权益资产的收益特征变化,1月14日中午,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,旨在通过限制杠杆水平抑制股市投机,推动市场情绪回归理性。而这一监管调整,成为股市表现的重要分水岭,我们以2025年12月17日(上证指数“17连阳”起点)以来的行情作为统计样本,将1月14日作为界限分为上下半场。

上半场,重要股指日度收益的胜率多在70%以上,且除前期超涨的创业50外,其余指数赔率均保持在1.0以上,中小微盘赔率可超过2.0,资金簇拥之下,股市投资在维持较高胜率的同时,赔率同样可观,风险属性基本被掩盖。下半场,杠杆资金受限后,股市情绪边际降温,重要股指的胜率逐渐恢复至50%附近的合理水平,且大盘股与中小盘品种的赔率也边际下降。整体来看,随着股市“慢涨”成为市场共识,权益资产的赚钱效应回归常态水平,“强风偏”对于债市的持续压制减弱,股市表现或更多成为债市定价的短期影响因素。

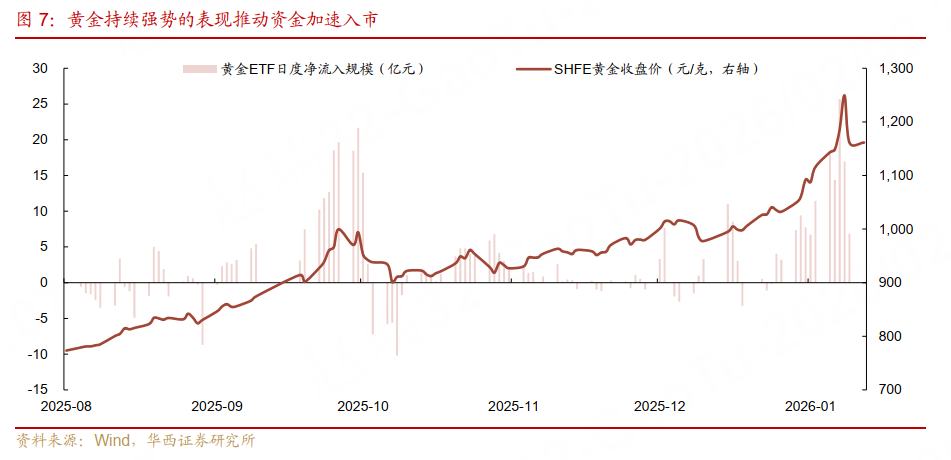

其次是黄金资产的收益率表现,自2025年8月22日黄金新一轮上涨行情启动以来,沪金期货合约主连价格累计上涨38%,伦敦金现价累计上涨45%,国内市场的“黄金热”进一步升级。从全市场黄金ETF的份额变化来看,截至2025年8月22日,黄金ETF累计份额为200.1亿份,对应基金规模为1483亿元。而在不到半年的时间,黄金ETF总份额便已提升近50%,截至2026年1月30日,黄金ETF总份额为298亿份,对应规模为3339亿元。期间,累计净流入黄金ETF的资金规模为333亿元,其中2026年1月净流入资金规模便达到151亿元。

不过, 2026年1月30日美国总统提名凯文·沃什为下一任美联储主席,后续美联储将实施“更多降息+更多缩表”成为市场新共识,美元市场交易未来利率曲线走陡,美元指数也相应迎来大幅反弹。在利空预期与止盈情绪的交互作用下,同日伦敦金现货价格大幅跳水,单日9.25%的跌幅也创下1983年3月以来的单日最大跌幅。黄金的持有体验或受到挑战,随着金价高位波动加剧,部分资金或转向更低波动资产,对于债市而言同为利好。

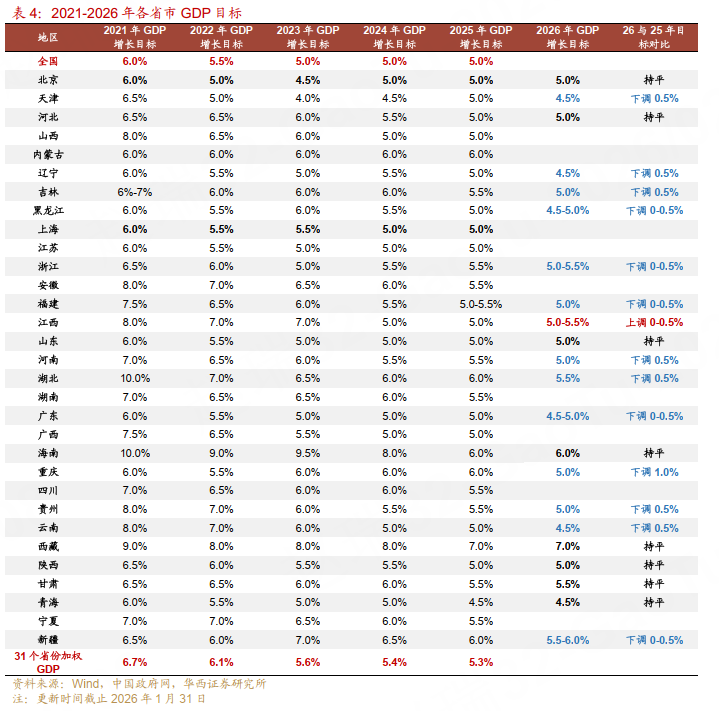

此外,春节假期结束后,2月末一周市场或将进入两会政策的博弈阶段,市场的预期所驱动的风险偏好变化,可能同时影响股债两类资产的定价方向。根据现有信息分析,截止1月31日,已有22个省份或直辖市披露了2026年GDP增长目标,其中8个地区(如北京、河北、山东等)增长目标与去年持平,13个地区(如广东、浙江、重庆、天津等)将增长目标下调0-1%,仅江西省将增长目标上调0-0.5%。倘若全国维度的增长目标略有下调,强刺激型政策的出台预期可能相应退坡,对债市相对利好。

(四)基本面变化与通胀担忧

基本面维度,对债市影响或多空交织。首先,1月制造业PMI回落0.8个百分点至49.3%,与去年11月的49.2%接近,表现显著弱于市场预期(彭博预期50.1%)。从分项上看,生产与新订单是制造业PMI的主要拖累。此外,建筑业表现同样偏弱,商务活动、新订单指数分别回落4.0、7.3个百分点;建筑业业务活动预期指数下降7.6个百分点至49.8%,是2020年3月以来最低值,反映建筑业企业对行业发展预期谨慎。服务业则相对平稳,回落幅度小于制造业和建筑业。整体来看,PMI表现指向年初经济环比回落。(分析详见《PMI意外回落,什么信号》)

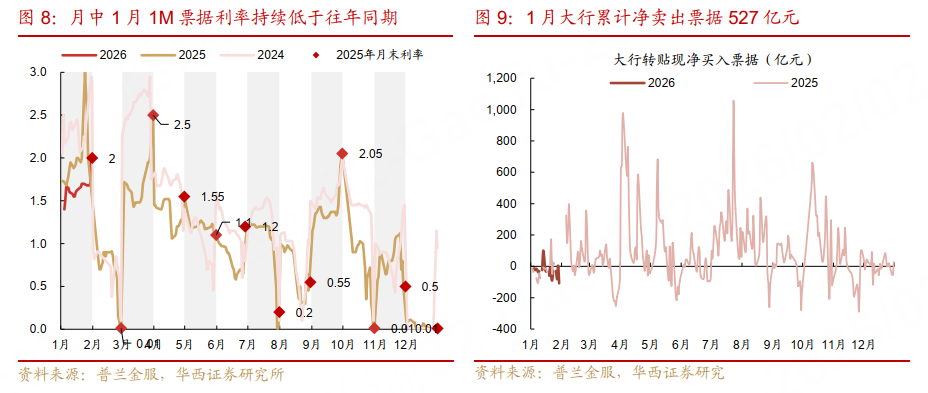

其次,1月信贷表现可能同样利好债市。观察票据价格变化,1月末之前,1M、3M、6M票据利率持续位于近三年以来的低位水平,反映年初银行卖票以腾挪信贷额度的诉求不强,中上旬的投放情况可能偏弱。月末1M票据利率有所反弹,1月30日单日上行25bp至1.95%,反超2025年同期水平,银行在下旬的投放可能略有成效。票据买卖规模层面,2026年1月大行累计在二级市场净出票527亿元,规模略高于2025年(新增信贷对表内票据仍有所依赖)的373亿元,低于2023年(新增信贷表现较强)、2024年(信贷挤水分,不追求年初开门红)的1715、2659亿元。

综合来看,2026年1月的需求状态或与2025年相似,开门红的需求下,新增贷款规模或仅仅维持同比小幅增长的状态,与年初市场担忧的信贷强势开局或有落差。此外,1月30大中城市商品房成交同比-24.2%,略好于12月的-26.6%,但同比延续负增长状态,指向居民部门加杠杆意愿仍然不高。

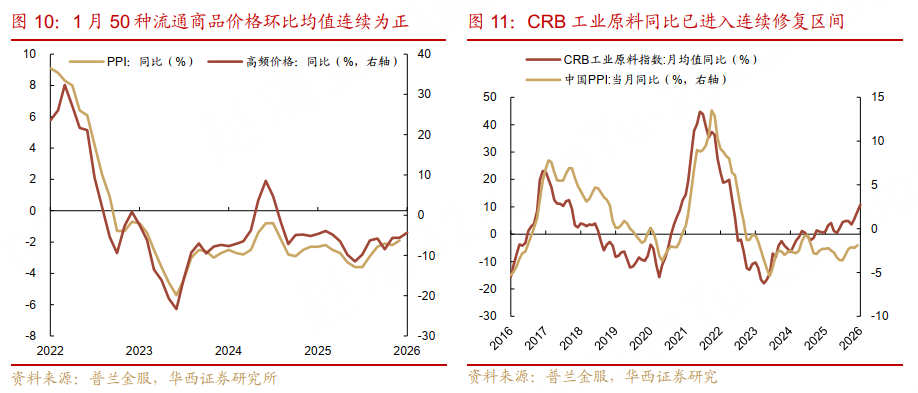

不过,通胀数据的变化可能始终是债市的隐忧。首先在国内价格层面,1月上旬、中旬,50种流通商品价格旬度环比均值连续为正,分别为0.4%、0.5%,由平均环比价格变化推演商品价格的同比涨幅,2025年12月同比为-5.61%,2026年1月为-4.36%,同比跌幅明显收敛,生产资料价格上涨或带动PPI同比回升。其次在海外价格方面,CRB工业原料指数同比,以月频率为单位,前者对后者大体具有三期的领先性。最近三个月,CRB工业原料指数月均值同比增幅呈现走扩趋势,或指向国内PPI同比同样进入修复区间。倘若通胀数据表现偏强,债市多头情绪或受挑战。

03

稳中求进

综合上述四条主线,2月债市或延续震荡,多空力量都很难占主导。多头维度,市场风险偏好的收敛以及基本面数据的转弱信号,或成为利率下行的重要驱动。在央行大额买债或降准降息等强利多落地以前,风险偏好是否会逆转,可能成为短期长端利率破位下行的关键。而空头角度,2月初政府债的密集供给、春节前潜在的资金波动,以及通胀修复节奏的不确定性,或也成为利率下行的阻力。

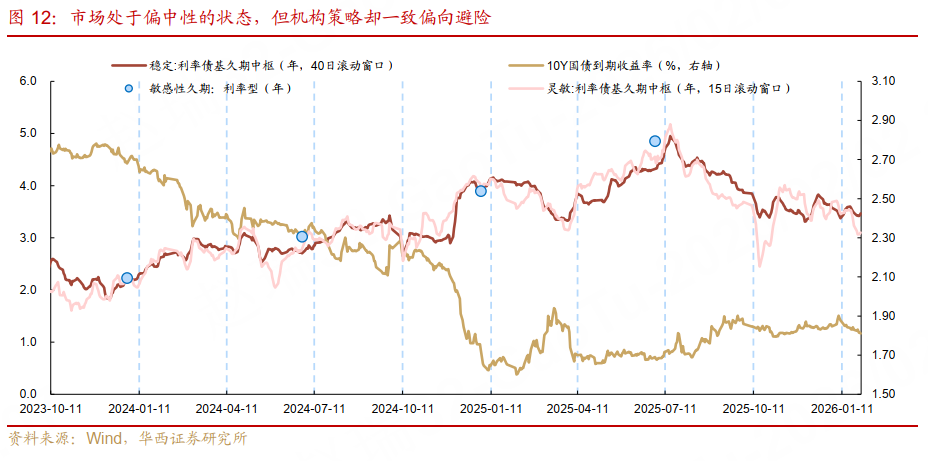

总体而言,市场依然多空交织,处于偏中性的状态,不过机构策略一致偏向避险。从久期视角来看,截至1月30日,稳定版本、灵敏版本的利率债基久期中枢测算结果分别为3.47年、3.10年,二者分别位于2025年以来14.1%、5.7%的偏低分位数。

体现在机构行为上,1月期间,基金全月累计净卖出1711亿元,减持品种主要为利率债,合计净卖出3151亿元,刷新近三年利率债单月最大卖出规模。分品种观察,基金净卖出7-10年、10年以上国债410、225亿元,1-3年、3-5年、7-10年政金债576、610、723亿元,压降久期风险的诉求整体较强。取而代之,基金净买入信用债、二永等1191、1128亿元,且信用端增持品种以1-3年期限居多。

因而,年初的集中防御行情之后,票息板块已然处于相对拥挤的状态。从利差视角来看,当前3年、5年期信用利差普遍处于2025年7月18日以来震荡区间20%以内分位数,各期限品种距离均值-2倍标准差(滚动60个交易日)的空间大多在5bp以内。

相比之下,利率债之间的各类利差或可提供超额的收益机会。期限利差视角,国债、政金债、地方债的曲线形态相对一致,超长债与10年期债券、10年期债券与7年期债券的利差普遍较阔,均位于滚动1年95%+的极高分位数。国债与国开债中,5年期与3年期债券利差分为数相对较高,7年期与5年期债券利差分为数则相对偏低,反映5年依旧是利率债曲线上的凸点,配置价值较高。

而从品种利差视角来看,除5年期以外,其余期限,政金债与国债之间的品种利差普遍位于滚动1年80%+的高分位数。从性价比视角来看,政金债已具备较高配置价值。当前市场对于政金债的担忧,可能还是债基等资管类产品存在潜在的卖出需求。然而,随着基金久期降至相对低位,继续压降的风险或也不大。

面对2月行情,我们倾向于可在稳中求进。“求稳”主要体现在久期层面,在利率行情暂不明朗的背景下,组合久期可继续摆布在市场中性水平,例如利率型产品久期可控制在3.5年附近;“求进”则体现在品种选择的层面,例如可以适当考虑博弈利率债内部的利差压缩机会。

附录:

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

研究报告:《2月债市,关注资金与风偏》