新浪财经APP

最近A股主要指数相关期权的隐含波动率实在是太低了,虽然卖方最近过得很舒坦,但“不贪”是卖方长存第一法则。特别是中性裸卖方,所谓的时间价值(Theta)只是表象,本质上是赚情绪溢价。即市场定价的未来波动率>未来实际波动率阶段,卖方策略有显著超额价值。

近期,包括50/300/500/1000几个指数都呈现极低实际波动率的状态,且场内期权的波动率尚大于标的实际波动率。这样的状态,使得卖方仅需要很少对冲便可以赚得Theta,容易让交易者陷入“小利”而不自拔。

将视角放大一些,便会发现目前指数的实际波动率已经来到10年级别历史极低位。以沪深300指数为例,目前20日HV已经来到7%+,毫无疑问的10年低位。

下图则为300ETF期权下月平值IV走势图,很明显,12%左右的IV已经来到了2019年300ETF期权上市以后的最低。

期权隐含波动率之所以没有进一步跟随实际波动率下行到个位数,本质上还是波动率定价者们对不确定性的“尊重”。在中高波动率区,卖方可以根据隐含波动率>实际波动率的状态,保持赚Theta的思路。但在极低波动率区,卖方当知晓风险规避是第一要务。

说得直白一些,同样是隐含波动率>实际波动率,中高波区期权时间价值够厚,指数即便遭遇了波动突然放大,安全垫也会多。而极低波动区,期权时间价值本身极小,遭遇稍大的波动,所谓卖方的“权利金”安全垫会被快速打没,更大的波动直接不够补。贪,就是卖方在过往的每次黑天鹅下,无法存活的根本原因。

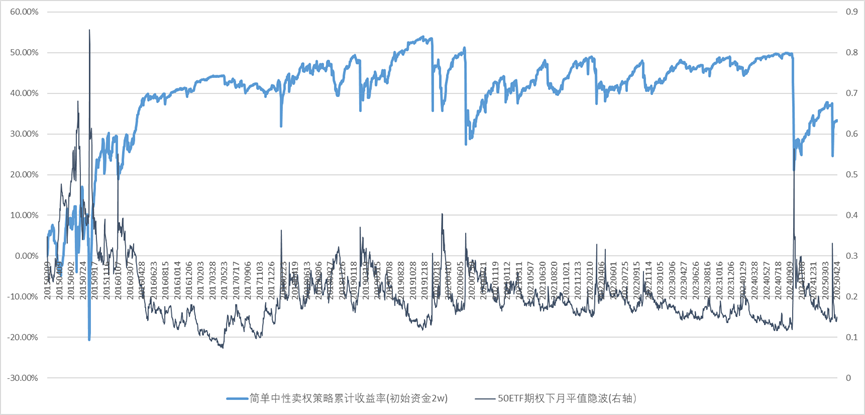

下图所示为这些年每到低波时期我都会分享的“极简长期期权中性卖方策略“与50ETF期权下月平值隐波走势对比。策略即是不择时永远“无脑”双卖+Delta对冲,规则为:

Ø 初始资金20000元。

Ø 当月合约上市首日分别卖出2张虚值5%的认购与认沽期权直至交割日按照收盘价平仓,同时开仓新当月合约双卖组合。

Ø 当50ETF价格距离上一开仓或调仓日价格偏离超过0.05元,按收盘价平仓原有双卖组合,同时按照最新价格匹配当月虚5%双卖组合。

Ø 默认策略无市场冲击成本,期权合约交易费用为3元/张。

基本上每次卖方策略因为黑天鹅波动的超大回撤,都是因为在低波动率区没有克制贪欲继续持有策略。如现在一样,即便我们不知道下一次波动在什么时间?方向是哪边?最后的小利,也当舍弃。

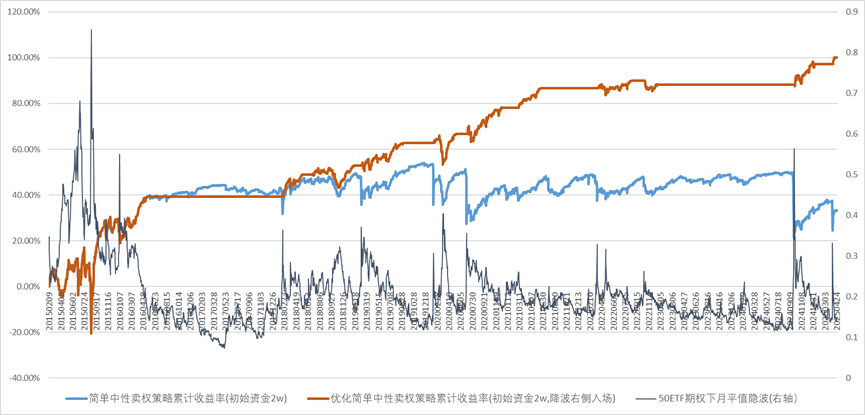

事实上,退一步,海阔天空。卖方只要可以做到“高波不怂,低波不贪”这几个字,长期收益能力可以大幅提升。以上述策略为例,只要用下述几个条件约束即可大幅提高收益。

Ø 当满足50ETF期权下月平值IV大于25%(IV分布的75%分位数)、50ETF期权下月平值IV小于前日两个条件时,介入期权极简长期期权中性卖方策略。

Ø 持有头寸时,当50ETF期权下月期权平值IV小于17%时(IV分布的25%分位数),对策略进行平仓。

Ø 默认策略无市场冲击成本,期权合约交易费用为3元/张。

如上,“退一步”后,卖方策略不仅大幅减小了面临的黑天鹅风险,收益率还成倍数提高。

戒贪,戒小利!高波不怂,低波勿贪!卖方,望三思。

新浪合作大平台期货开户 安全快捷有保障