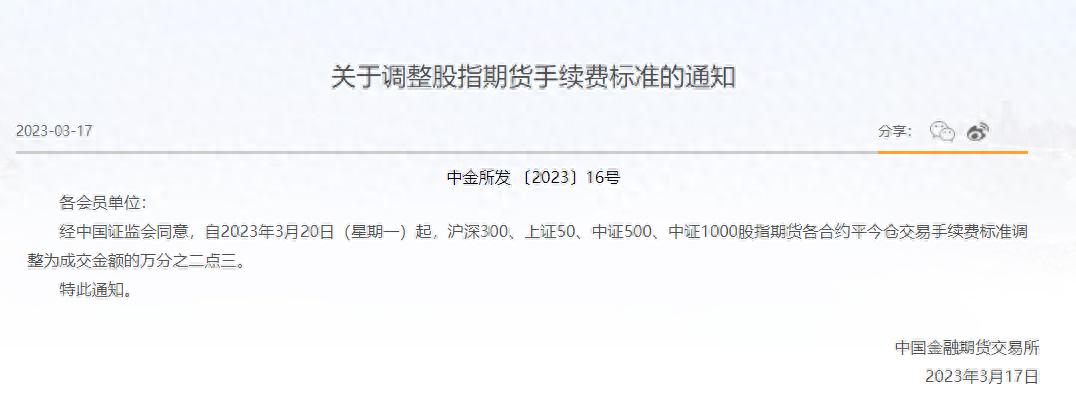

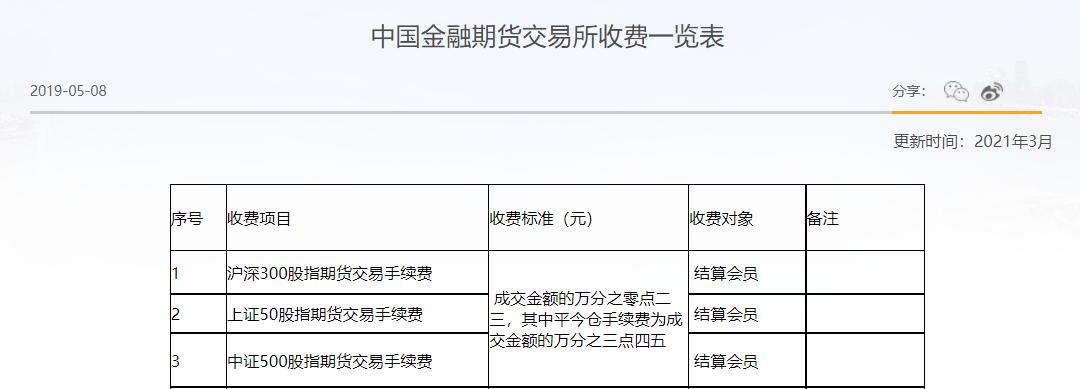

这个月的市场,或许没有比它更靠谱的“红包”机会了!

最近的一个月,什么价格都变得诡异了!油比水便宜了,白银不值钱了,就连逆回购利率都低到了离谱的水平。近一周,国内的GC001、R001这些资产的利率就一下子下降到了2%以下,银行等存款类机构的DR007也创下了0.79%的历史最低,面对无风险利率的急速下降,许多机构靠每天做逆回购赚来的钱,连管理费、托管费都覆盖不了了,许多个人投资者也不知道多余的现金应该往哪个资产里去放了。 图:近期GC001的日线走势图

好在,对于期权市场的交易者,这还不算是绝人之路!正当大家都把目光放在每天是不是要“抄底”之时,在3月期权临近到期前的一周,期权市场倒是送出了十分珍贵的“红包”机会。 在期权交易里,有一种特殊的策略,我们俗称它为“捡烟蒂”策略。它是指在临近到期的时候,去卖出那些我们认为几乎“送钱”的当月期权。 什么样的期权算是几乎“送钱”的合约呢?从最保守的角度看,与欧美股市一天可以跌掉20%不同,国内的股票市场是有涨跌停制度的,50ETF和300ETF每日最多涨10%,最多跌10%,于是按照前一天的收盘价去计算,我们就能确定出三个期权标的ETF在本周三(3月份ETF期权到期日)的最高价H和最低价L究竟是多少。因此,在不考虑行权交割风险的情况下,卖出H以上行权价的认购,或是L以下行权价的认沽,就可以被视为几乎“送钱”的合约了。 以本周一的收盘价去计算,您会发现即便三个期权标的(50ETF、沪市300ETF、深市300ETF)在此后两天内天天涨停,它们的涨停价也分别只有3089、4266以及4345,这意味着在本周一的收盘后,50ETF期权的C3100、C3149、C3200、C3247、C3300、C3345、C3400、C3444和C3500,沪市300ETF期权的C4300、C4400、C4500、C4600,深市300ETF期权的C4400、C4500、C4600、C4700,都可以被列为满足条件的合约。 表:按本周一计算,两天后三个期权标的ETF的最高价与最低价期权标的3.23收盘价连续两天涨停连续两天跌停50ETF2.5533.089 2.068 沪市300ETF3.5264.2662.856深市300ETF3.5914.345 2.909

说到这儿,您可能会产生这么两个问题:

谁都知道上面的这些合约涨不到,那还会有买家去买吗?

卖出这些合约所赚的钱是不是连手续费都不够覆盖呢?

对于这第一个问题,我们以3月最虚值的C3500合约为例,就会发现它们在今天和昨天的8个小时里依然有着不少的交易量!如果在这两天里,以3元成交到了这些认购合约,那么三天内的期间收益率将达到千分之1.5,对应年化收益率大约18%,远远超过了当前不忍直视的无风险利率。 图:本周一,50ETF三月C3500认购合约分时走势图

数据来源:Wind,力的期权工作室整理图:本周二,50ETF三月C3500认购合约分时走势图

数据来源:Wind,力的期权工作室整理 这是为什么呢?怎么会还有买家去买入这些极度虚值的认购期权呢?这里,我们可以从两个角度来加以解释! 第一,近来的市场非常动荡,越是动荡的市场,随着波动率指数在升高,波动率曲线也会呈现出“两翼齐飞”的现象,期权市场上有一类重要的参与者——做市商,他们在每天报价前都需要调整波动率曲面,在动荡的市场环境中,他们可能会把波动率曲面调整得更为陡峭,这可以成为两侧期权价格暂时下不来的一个原因。 第二,有一些个人或机构投资者之前很早就预期诸如C3500、C4600这些合约是安全的,因而他们在一两周前波动率高企的时候就卖出开仓了这些合约,当他们发现次月或远月的权利金更厚,机会更好时,这些个人或机构就会考虑买入平仓这些快到期的极度虚值期权,移仓到次月合约,于是他们也成为了这些合约潜在的买家。 至于第二个问题,我们还得真心感谢沪深交易所ETF期权上的制度红利。国内ETF期权市场暂不对卖出开仓收取手续费,如果在最后的几天卖出了一份期权合约,最终没有被行权,那么这份合约在整个持仓过程中的手续费就相当于0。所以,在当下的制度下,卖出这些合约的收入是不会受到交易手续费的影响的。 当然,选择上面的这些合约去卖,可以说是从最为保守的角度去卖。您是不是会这么想,如果我提前个几天(比如上周三、四、五)去卖出这些合约,那我岂不是会赚的更多?是的!您一定会比这两天赚的更多,不过提前到上周去做,这个“捡烟蒂”操作的性质就从“无风险套利”变为“统计套利”了。 我们来做一个非常有趣的统计,在到期前一天、两天、……、五天,50ETF的涨跌幅的极端值究竟在何处,于是我得到了下面的这五张图: 图:50ETF在当月合约到期前5天内的涨跌幅