美式期权提前行权大揭秘:是机遇还是深渊?

01

提前履约可能带来的风险

按行权时间不同,期权可以分为欧式期权和美式期权。欧式期权仅能在到期日行权,美式期权在到期日前任意交易日和到期日均可行权,权利方行权时义务方需履约。

国内目前在交易所挂牌交易的商品期权均为美式期权,美式期权的义务方在持仓过程中是否需要履约是完全被动的,履约时间不能确定。看涨期权在权利方行权后,当天结算时会转换为对应数量的期货多头,义务方履约对应转换为期货空头,期货成本为期权执行价;看跌期权则相反,履约时整体持仓敞口发生瞬时变化,可能会引发超出预期的收益波动。

02

自由边界理论

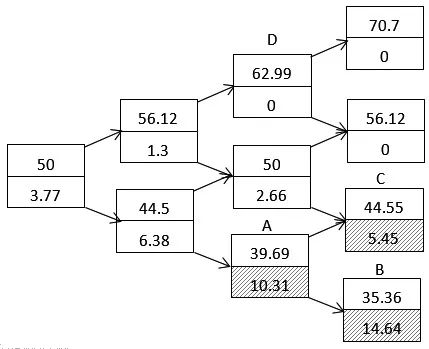

图为二叉树定价方法(注:阴影部分为期权行权)

美式期权义务方履约时间由权利方行权决定,权利方会选择何时行权呢?二叉树定价方法可以帮助我们较好地理解。举例来看,假设标的价格为50,已知无风险利率和波动率情况下,根据风险中性和无套利假设,求得每步上涨u=1.1224,下跌d=0.8909,上涨概率p=0.5073,下跌概率1-p=0.4927,每步贴现因子=0.9917,利用u和d可以计算标的在每个节点的价格(上方数值);期权为执行价格50的平值看跌期权,树的末端为到期时,在到期时欧式期权和美式期权价格相同,通过末端的期权价格做反向归纳,可对期权进行定价:

例如在B点和C点,到期时标的价格均小于行权价,看跌期权行权,期权价格=行权价-标的价格,分别应为5.45和14.64,A点欧式期权价格则为:(p×5.45+(1-p)×14.64)×折现因子=9.90。

美式期权需要在每一个节点去检验提前行权是否比持有期权更有利。在节点A,行权价值为50-39.69=10.31,大于欧式期权价格9.9,此时应该提前行权,美式期权的价格等于行权价值,否则存在套利机会。而在节点D,标的价格大于行权价,行权价值为负,因此应当继续持有期权,期权价格为0。

在更多步的二叉树中,我们会发现存在一个明显边界,即美式期权的自由边界,超出边界时投资者会提前行权,因为行权价值大于期权价格,提前行权更有利。但实际交易中是否如此?提前行权是超过自由边界后的一种边界套利交易吗?

03

美式期权提前行权概率

以郑商所期权为例,截至2024年5月,对上市一年以上的品种的行权量做历史数据分析可以发现:

美式期权提前行权的概率并不低。

提前行权的行权量占总行权量的7%~18%,棉花期权的提前行权概率最高,花生期权则相对较低。提前行量比例=提前行权量/总行权量。

提前行权的合约有很大一部分是看涨期权,这点与理论有所不同。

通常无股息的美式看涨期权可以被当作欧式期权来对待,因为期货没有股息损失的风险,持有美式看涨期权提供了与立即执行相同的经济利益,同时保留了到期时的灵活性,可以看作不存在提前行权必要性。但历史数据显示,PTA、白糖、菜油、菜粕期权的提前行权量中,看涨期权占比超过60%。提前行权看涨期权比例=提前行权的看涨期权量/提前行权量。

实际交易中,提前行权的合约并非都超出了自由边界

如果忽略交易成本,将看跌期权未超出自由边界的情况定义为:看跌期权价格≥看跌期权执行价-标的期货价格,即行权价值为负。这里看跌期权的价格和标的期货的价格如果均取当天结算价,提前行权时未超过由边界的概率接近100%,若两个价格均取当天收盘价,提前行权时未超过自由边界的概率也较大,约占提前行权量的一半左右。看涨期权中提前行权时未超过自由边界的概率与看跌期权类似。看涨期权超出自由边界,看涨期权价格≥标的期货价格-看涨期权执行价;看跌(看涨)期权提前行权时未超过自由边界的概率=看跌(看涨)期权未超出自由边界时提前行权量/看跌(看涨)期权提前行权量。

04

提前行权情况解析

历史数据显示,实际交易中的提前行权与理论存在一定差异,并非超出自由边界时才会行权,这意味着投资者在持有期权的价格大于行权收益时发出行权指令。为什么会有这样的行为呢?本文选取上市时间较长的白糖、棉花、PTA和甲醇期权来分析。

标的行情和波动率对行权有一定影响

在隐含波动率较高时或升高后一段时间内,对应行情通常为有较大幅度的涨跌时或之后,提前行权概率增加。但这并不是一个强相关关系,以棉花期权为例,推测在出现明显趋势时,权利方更倾向于行权以扩大|Delta|敞口,有机会获得更高收益额。

提前行权合约多为深度实值合约

白糖、棉花、PTA和甲醇提前行权合约加权平均|Delta|为0.98、0.96、0.91和0.91。深度实值期权与期货在短期的风险收益非常接近,同时深度实值合约的流动性通常远小于标的期货,因此权利方可能考虑流动性而选择先行权,再平仓期货,以此降低交易的摩擦成本。加权平均以行权量为权重计算加权平均值。

期权的时间价值并非行权的考虑要点

期权的时间价值受剩余到期时间影响,虽然|Delta|>0.9的实值合约通常时间价值较少,但依然有剩余到期时间越长时间价值越高的规律。白糖、棉花、PTA和甲醇提前行权时间距离到期日的加权平均天数为22、17、13和1天,仅甲醇期权的提前行权时间较接近到期日,时间价值较少,其余品种行权时的剩余到期时间较长,权利方在行权时放弃了期权时间价值。

结合前两条分析,部分投资者在使用期权工具时更注重的是标的行情和市场流动性等方面,而对期权本身特性的考虑相对较少。

图为棉花期权VIX与提前行权量

综上,实际交易中提前行权并非仅在超出自由边界时发生,预估提前行权行为的难度较大。但提前履约导致的敞口跳动风险较低:第一,国内上市的美式期权交易历史中,提前行权占总行权量7%~18%(以郑商所估算)。第二,主要行权合约集中在深度实值合约,履约后|Delta|变动不大。第三,虽然隐波升高可能导致提前行权概率有所提升,但这种相关关系并不十分强烈。

即使在极端情况下,Gamma增大带来Delta短期迅速变动,合约转变为深度实值,进而发生的提前履约风险的本质也可以看作Delta和Gamma风险,提前履约风险管理可以被简化处理。

新浪合作大平台期货开户 安全快捷有保障