障碍期权是场外期权交易吗?

障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。障碍期权一般归为两类,即敲出期权和敲入期权,目前场外市场里经常交易各种不同的障碍期权,虽然我们听到的名字各有不同,但本质上就是障碍期权,那么障碍期权是场外期权交易吗?

一、期权是场外交易吗?

期权交易既可以是场外交易,也可以是场内交易。场外交易指的是交易双方直接协商确定交易条款,不通过集中的交易所进行。而场内交易则是在正规的交易所内进行,遵循交易所规定的标准合约和规则。

期权作为一种金融衍生品,其场外交易形式非常灵活,可以根据买卖双方的具体需求定制合约条款,包括合约规模、执行价格、到期日等。场外期权交易适合那些需要特定风险管理和投资策略的投资者或机构。由于场外交易的个性化特点,它们通常不被标准化,因此流动性相对较低,风险也相对较高。

另一方面,场内期权交易则是在交易所内进行,如芝加哥期权交易所等。场内期权合约是标准化的,具有统一的合约规格,便于买卖双方在交易所内自由交易,因此流动性较高,风险相对较低。

期权的种类主要包括以下几种:

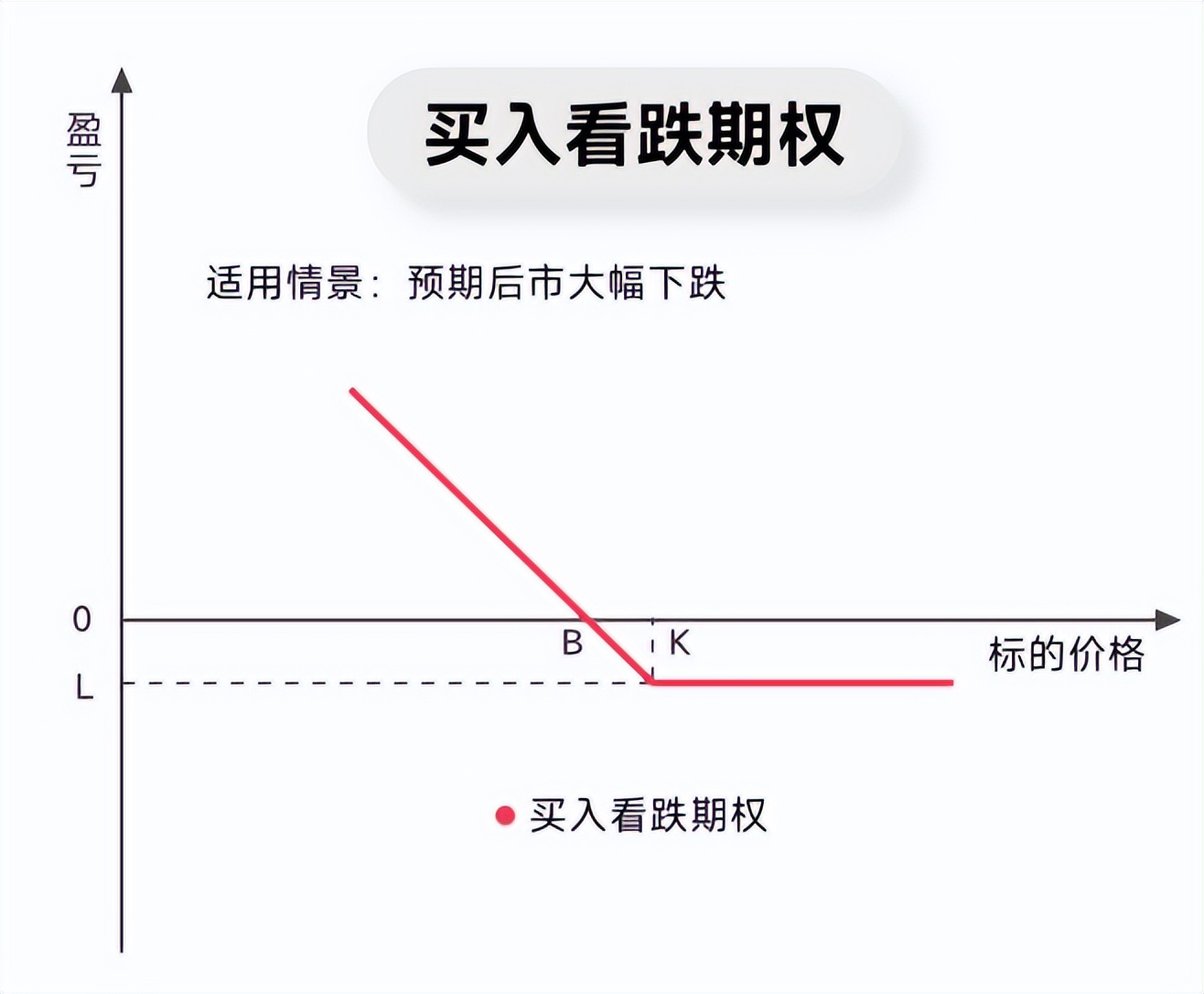

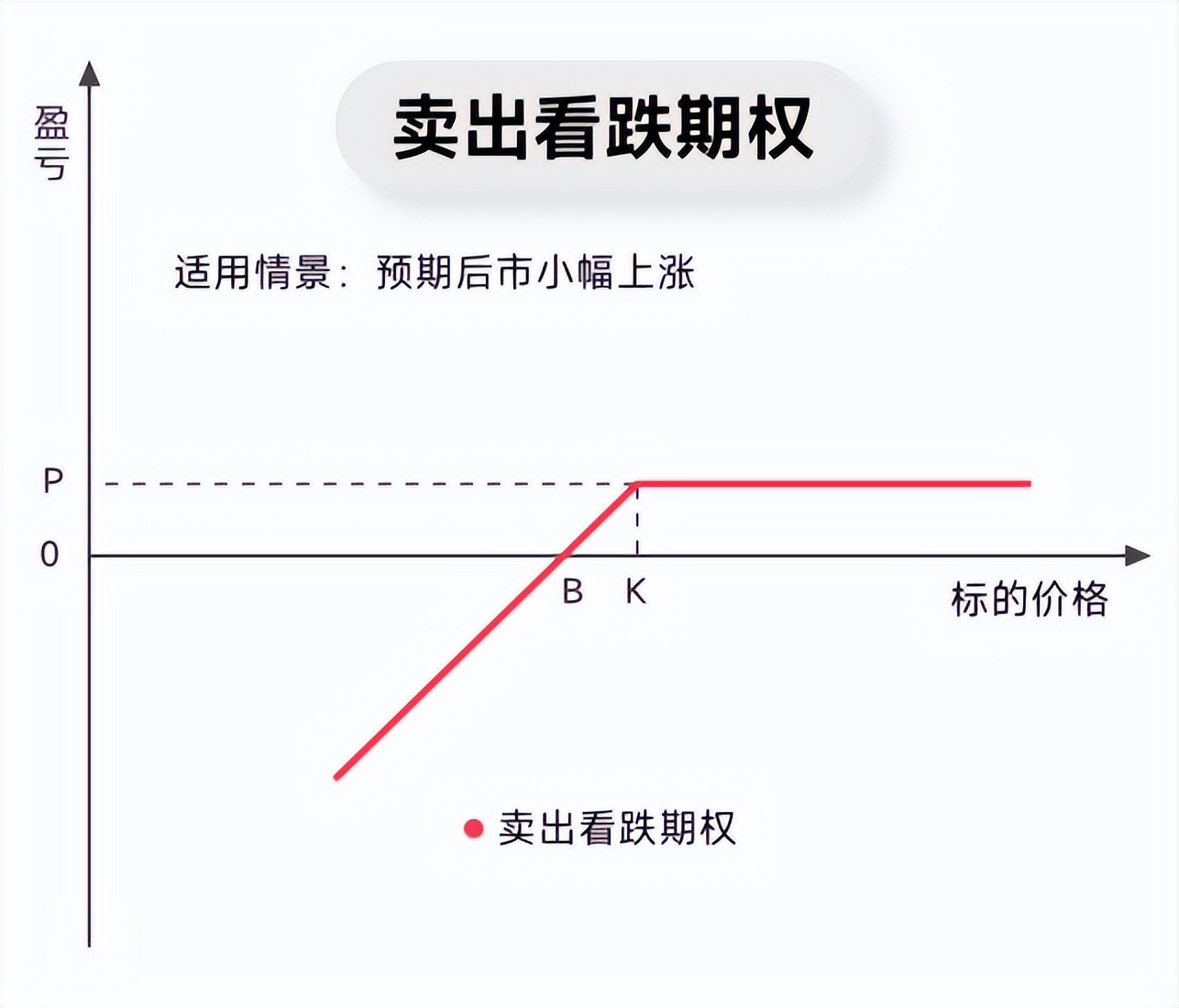

1. 看涨期权和看跌期权:这是按期权的买方权利来划分的。看涨期权赋予买方在未来以特定价格购买资产的权利,而看跌期权则赋予卖方在未来以特定价格出售资产的权利。

2. 欧式期权和美式期权:这是按金融期权的履约时间划分的。欧式期权只能在到期日执行,而美式期权则可以在到期日之前的任何时间执行。

3. 实值期权、平值期权和虚值期权:这是根据协定价格与市场价格关系来划分的。如果协定价格高于市场价格,期权被称为实值期权;如果协定价格等于市场价格,期权被称为平值期权;如果协定价格低于市场价格,期权被称为虚值期权。

4.股指期货最低2万一手保证金即可交易上证50,沪深300,中证500和中证1000股指期货。

二、障碍期权是场外期权交易吗?↑你懂得(0门槛)

是的, 绝大多数情况下, 障礙期權属于场外(OTC)衍生品交易, 主要基于以下证据:

1.场外市场的活跃性: 多个资料显示, 障礙期權自1967年起就在场外市場活跃交易, 并成为最受欢迎的异国(奇异) 期權类别之一。 芝加哥期權交易所等虽上市部分障礙產品, 但主流交易仍集中在OTC市場。

2.定制化特征: 障礙期權的条款(如障礙水平、路径依赖规则) 需根据企业或投资者的需求灵活定制, 这与OTC合约的非标准化特性高度契合。 例如, 黄金生产企业可通过OTC与投行签订带障礙条款的看跌期權对冲风险。

3.結構化產品嵌入: 大量資料指出, 障礙期權常被嵌入银行或理财公司发行的結構化產品中(如56%的国内结构性理财产品), 而这些產品主要通过OTC渠道销售。

4.学术与行业表述: 多份研究报告和教材明确将障礙期權归类为”场外衍生工具”, 并强调其定价和风险管理需依赖OTC市场的双边協商。

5.例外情况: 少数交易所(如CBOE) 会上市标准化的障礙期權(如指数上的向上敲出看涨), 但交易量和品种远不及OTC市場。

交易期权,从理论上来说,买方的亏损有限,盈利无限;卖方的亏损无限,盈利有限。但实际交易过程中,并不是说做买方一定比做卖方好,各有各的优势,您一定要充分理解清楚期权后,才进行交易。

从本质上看,障碍期权因其高度定制化特征,仍然是场外期权市场的重要组成部分。但随着监管科技的发展和市场结构的演变,其交易模式正在经历从纯粹双边协商向标准化、电子化方向的渐进式转型。

总结来说,期权既可以是场外交易,也可以是场内交易。场外期权提供了定制化的交易体验,但伴随着更高的风险和较低的流动性;而场内期权则提供了标准化的交易产品,具有较高的流动性和较低的风险。投资者在选择期权交易方式时,应根据自己的需求、风险承受能力和市场经验来决定。