炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

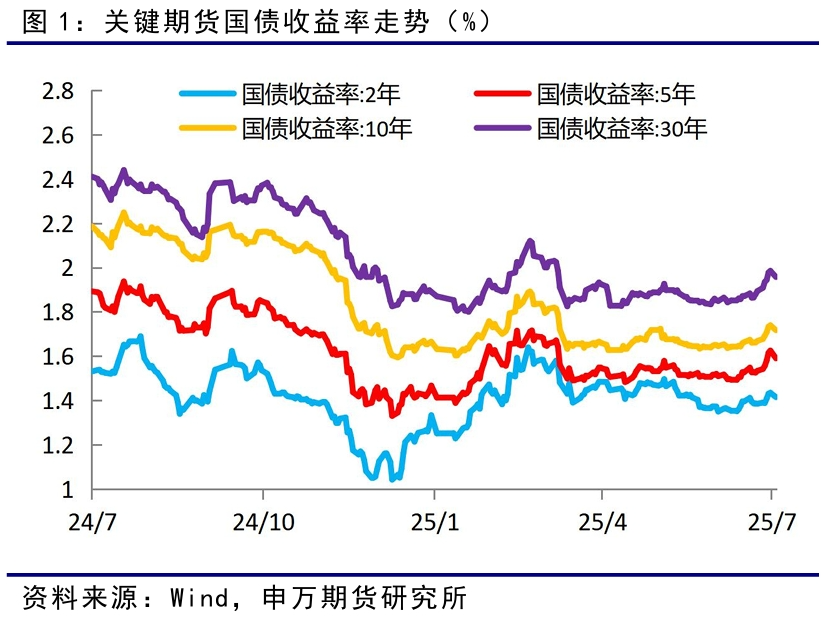

7月份以来,各国债期货合约价格持续下跌,T2509合约下跌超过0.7%,10年期国债收益率从1.64%最高回升至1.73%上方,回升幅度超过9bp,创今年4月份以来的新高,主要在反内卷政策驱动下,权益和商品同步走强,提升市场风险偏好,压制债市情绪,同时部分经济金融数据回升改善经济增长预期,美联储降息时间推迟制约国内货币政策空间。

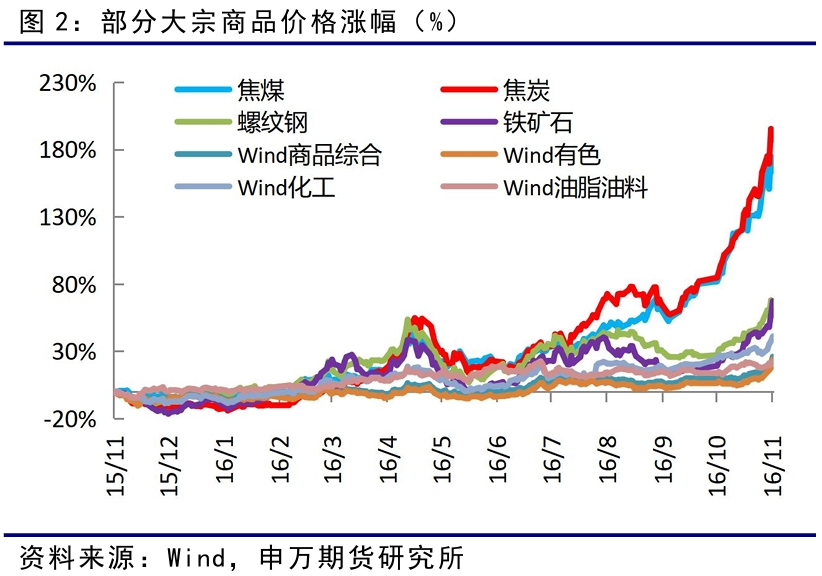

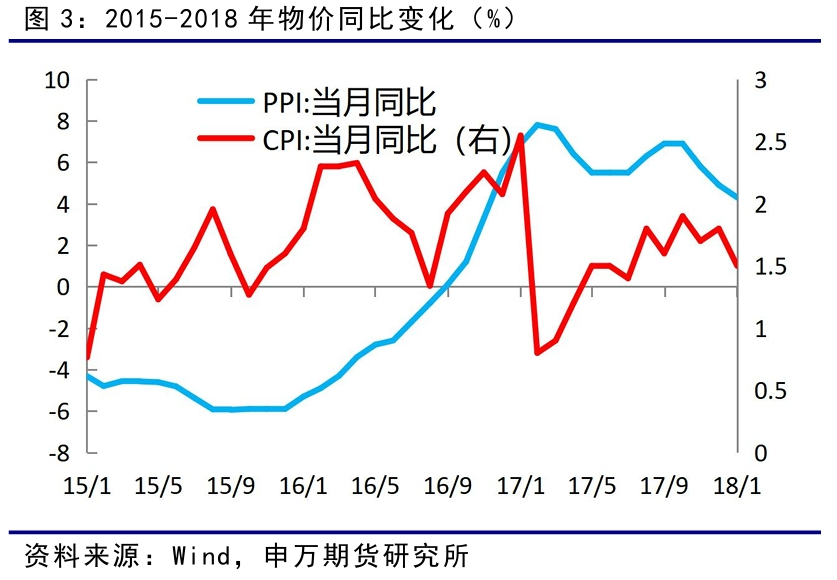

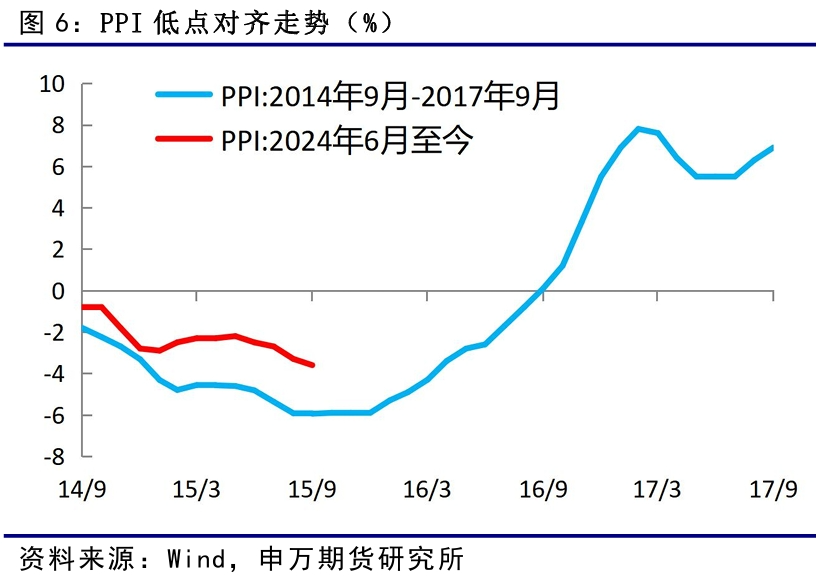

2015年11月中央财经领导小组会议首次提出供给侧结构性改革,并在当年中央经济工作会议确立“三去一降一补”五大任务,同时实施相互配合的五大政策支柱。受供给侧结构性改革影响,煤焦钢矿等受影响较大相关期货品种,均于2015年11月见底回升,随后一年(2015年11月10日-2016年11月10日)涨幅巨大,带动PPI同比降幅于2016年1月份加速收窄,至2016年9月份时转正,在2017年2月份创下本轮PPI同比的高点7.8%。CPI涨幅较为温和,从1.3%回升至2.5%附近,总体保持在3%以内。但2015年11月至2016年底的债市行情并未明显受到供给侧结构性改革的影响,且在PPI降幅持续收窄甚至转正之后,债券市场收益率创出新低,主要影响因素有经济基本面、央行政策、市场资金面和物价等因素。

本轮反内卷政策与2015年供给侧结构性改革的核心相同点在于两者均致力于解决经济结构性问题,优化资源配置,推动产业升级,以实现更高质量、更可持续的发展。不同点在于反内卷是“动态疗法”,在保障就业与创新动力的前提下推动长期制度性优化;供给侧改革则是“休克疗法”,通过行政手段快速出清产能。

短期来看,“反内卷”政策驱动下,大宗商品和权益市场持续走强,在短期无法证伪的情况下,市场风险偏好有望延续,债券市场有可能继续走弱,尤其长端国债期货价格波动加大,建议偏空为主。不过,长期来看,目前债券牛市仍难言反转,在房地产市场尚未企稳,海外央行处于宽松周期的背景下,预计央行将继续实施“适度宽松”的货币政策,保持市场流动性合理充裕,为经济结构调整提供适宜的金融环境,对债券市场有一定的支撑,尤其对短端国债期货价格支撑明显,建议待市场风险偏好情绪释放后,关注调整后的做多短端和跨品种套利机会。

风险提示:1、资金面超预期收敛;2、海外不利影响加深。

一、7月份以来国债期货价格显著回落

7月份以来,各国债期货合约价格持续下跌,T2509合约下跌超过0.7%,10年期国债收益率从1.64%最高回升至1.73%上方,回升幅度超过9bp,创今年4月份以来的新高,主要影响因素如下:

一是市场风险偏好提升压制债市情绪。7月1日,中央财经 委员会第六次会议强调要依法依规治理企业低价无序竞争,引导 企业提升产品品质,推动落后产能有序退出;7月18日,工业 和信息化部表示,钢铁、有色金属、石化、建材等十大重点行业 稳增长工作方案即将出台,工业和信息化部将推动重点行业着力 调结构、优供给、淘汰落后产能。受一系列“反内卷”政策驱动, 多晶硅、焦煤等大宗商品价格持续上涨,工业品价格回升预期增 强。同时,中共中央政治局会议召开在即,市场对推出稳增长政 策预期较强,提升市场风险偏好,权益和商品同步走强,分流部分债市资金。

二是部分经济金融数据回升改善经济增长预期。二季度GDP同比增长5.2%,上半年累计增长5.3%,高于全年5%的目标。6月工业增加值同比大幅回升至6.8%,主要受“抢出口”效应和高端制造拉动,出口2.34万亿元,同比增长7.2%,CPI同比上涨0.1%,为连续下降4个月后转涨。此外,6月份居民、企业新增贷款均显著回升,政府债券融资处于高位,带动当月社会融资规模达到41993亿元,同比多增9008亿元,推动社融存量增速继续回升至8.9%,连续8个月回升或持平,显著高于GDP增速,短期托底经济作用显著。加上雅鲁藏布江水电工程启动,市场对经济增长预期改善。

三是美联储降息时间推迟。海外美国6月份CPI同比回升至2.7%,核心CPI同比回升至2.9%,物价连续2个月回升。美国陆续与英国、越南、日本、欧盟等国货地区达成关税协议,并给多国发送征税函,引发市场对通胀和贸易紧张局势的担忧,美债收益率以回升为主。目前市场对美联储降息预期不一,再通胀压力下美联储将进退维谷,降息时间推迟至四季度,对国内央行货币政策空间形成一定的制约。

二、2015年供给侧结构性改革对债市的影响

1、2015年11月首次提出供给侧结构性改革

2015年11月10日,习总书记在中央财经领导小组第十一次会议首次提出“供给侧结构性改革”,强调“在适度扩大总需求的同时,着力加强供给侧结构性改革”,明确以“供给侧+结构性+改革”为核心,通过改革推动结构调整,提高全要素生产率,实现供需高水平平衡,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升。

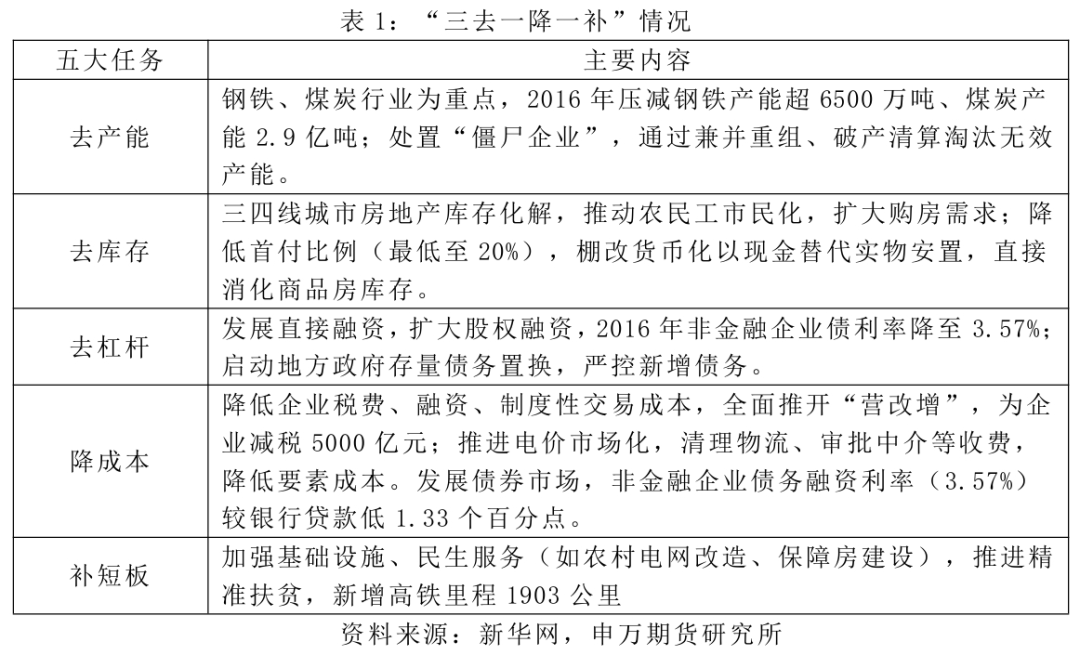

2、中央经济工作会议确立“三去一降一补”五大任务

2015年12月18日,中央经济工作会议强调,2016年及今后一个时期,要在适度扩大总需求的同时,着力加强供给侧结构性改革,确立“三去一降一补”即去产能、去库存、去杠杆、降成本、补短板五大任务,同时实施相互配合的五大政策支柱,即宏观政策要稳、产业政策要准、微观政策要活、改革政策要实、社会政策要托底。

3、供给侧结构性改革对商品价格的影响

受供给侧结构性改革影响,煤焦钢矿等受影响较大相关期货品种,均于2015年11月见底回升,随后一年(2015年11月10日-2016年11月10日)涨幅巨大,其中焦煤、焦炭加权指数涨幅分别为164%和187%;螺纹钢、铁矿加权指数涨幅均为67%。同期Wind商品综合指数涨幅为25.8%,Wind有色、油脂油料指数涨幅超过22%,Wind化工指数涨幅超过40%。

在大宗商品价格显著上涨的背景下,2015年10月份开始,PPI同比指数降幅开始收窄,并于2016年1月份加速收窄,至2016年9月份时转正,在2017年2月份创下本轮PPI同比的高点7.8%。CPI涨幅则较为温和,从1.3%回升至2.5%附近,总体保持在3%以内。

4、供给侧结构性改革下的债券市场走势

从数据上看,2015年11月至2016年10月份,国债收益率以震荡回落为主,10年期国债收益率自3.22%回落至最低2.64%,并未受到供给侧结构性改革的影响,10年期国债收益率与焦煤期货价格之间的相关系数为-0.63。

我们可以将2015年11月至2016年底的债市行情分为4个阶段,期间对应的主要影响因素如下:

第一阶段:2015年11月-2016年1月,经济持续探底,工业增加值增速连续回落,IMF等机构多次下调全球及中国经济增长预期,央行宽松预期增强,市场资金涌入避险资产,债市收益率继续下行,国债期货价格连创新高。

第二阶段:2016年2月-5月份,CPI回升,PPI降幅收窄;房地产市场火热,固定资产投资回升,工业增加值增长6.2%,经济短期企稳;加上营改增以及债务违约事件等因素的影响,国债收益率震荡上行,不过2月底央行降准一次,市场资金面转松,2年期国债收益率下行,期间长短端利差扩大。

第三阶段:2016年5月之后,CPI有所回落,受质押式回购免征增值税以及央行巨量投放资金的影响,机构配置需求踊跃,加上全球延续低利率环境,人民币加入SDR吸引外资流入,期债价格一路上行。2016年8月份期债价格创出本轮新高后有所回落,随后央行启动14天、28天逆回购,在资金配置需求和CPI创年内新低的推动下,期债再度上行,10年期国债收益率创下本轮牛市的低点2.64%。

第四阶段:10月份下旬以来,国内经济基本面稳定,通胀预期抬头;海外美联储加息落地并释放鹰派信号,美元指数大幅上涨、人民币贬值;央行温和去杠杆,将表外理财纳入MPA考核,同时爆发金融机构代持事件,加上货币基金赎回等风险事件,推动收益率迅速大幅上行,国债期货价格出现快速调整,年底市场情绪有所缓和。

从以上情况来看,2015年11月至2016年底的债市行情并未明显受到供给侧结构性改革的影响,且在PPI降幅持续收窄甚至转正之后,债券市场收益率创出新低。主要影响因素有经济基本面、央行政策、市场资金面和物价因素。

三、本轮“反内卷”与供给侧结构性改革的异同点

1、本轮反内卷政策与2015年供给侧结构性改革的核心相同点在于两者均致力于解决经济结构性问题,优化资源配置,推动产业升级,以实现更高质量、更可持续的发展。具体表现为:

(1)核心目标一致:均聚焦于破除低效供给(如产能过剩、低价无序竞争),通过淘汰落后产能或规范市场竞争秩序,提升供给体系的质量和效率,增强产业全球竞争力。

(2)化解资源错配:均针对因重复建设、同质化竞争导致的资源浪费问题,推动资本与技术向高附加值领域转移,避免经济陷入“内耗式”增长陷阱。

(3)推动产业升级转型:供给侧改革通过“三去一降一补”优化传统产业结构,反内卷则引导企业从“数量竞争”转向“质量提升”,强调技术创新与绿色低碳转型,共同促进经济结构向高质量发展迈进。

(4)宏观矛盾相似:均在经济通缩压力下推出(PPI长期负增长),需应对工业品价格下行、企业“增收不增利”等共性挑战。

综上,二者本质均为供给端的结构性优化,旨在通过不同路径(行政/市场化手段)实现经济长期健康运行。

2、本轮“反内卷”政策与2015年供给侧结构性改革的核心差异点集中在以下四方面:

(1)行业范围与主体结构:供给侧改革聚焦煤炭、钢铁等传统上游国企主导行业(国企占比70%),通过行政手段强制淘汰落后产能;而“反内卷”覆盖光伏、新能源汽车等民企主导的新兴产业(民企为主),同时涉及水泥、钢铁等传统领域,需兼顾就业稳定。

(2)政策手段与执行逻辑:供给侧改革以行政命令为主(如强制关停、指标置换),纳入地方政绩考核,执行力强且见效快;反内卷则依赖市场化机制(如行业自律公约、公平竞争审查),弱化行政干预,强调法治化与全国统一大市场建设,执行难度更大。

(3)需求环境与宏观支撑:供给侧改革时期有需求侧强力配合(棚改货币化、宽松货币政策),地产周期上行支撑价格传导;而本轮面临地产持续磨底、外需贸易壁垒上升,需求端仅以托底为主,PPI回升力度或更温和(当前PPI已连续33个月负增长)。

(4)企业动力与周期特征:供给侧改革时企业因严重亏损(如钢铁利润率-6.4%)主动配合减产;本轮新兴行业产能较新(平均年龄1-3年),头部企业盈利尚可(如硅料环节现金流稳定),自发减产意愿弱,需政策引导兼并重组,预计持续3-5年渐进调整。

总体上,反内卷是“动态疗法”,在保障就业与创新动力的前提下推动长期制度性优化;供给侧改革则是“休克疗法”,通过行政手段快速出清产能。

四、“反内卷”下的债券市场走势展望

短期来看,“反内卷”政策驱动下,大宗商品和权益市场持续走强,短期无法证伪的情况下,市场风险偏好有望延续,债券市场有可能继续走弱,尤其长端国债期货价格波动加大。值得注意的是,2015年供给侧结构性改革启动时,10年期国债收益率依然处于3.2%的相对均衡水平,而此次“反内卷”政策驱动时,10年期国债收益率处于1.6%的历史低位,故而在商品和权益市场联袂走强的情况下,对债券市场情绪影响更大,引发债券市场的重估,建议偏空为主,预计10年国债收益率目标位在年初高点1.8%-1.9%附近。

不过,长期来看,目前债券牛市仍难言反转:

一是“反内卷”政策的初衷是因为市场供给过剩,需求不足而导致的无序低价竞争,参考2015年供给侧结构性改革时的情况,宏观政策尤其是央行货币政策仍需保持稳健甚至宽松,2016年3月份时央行仍降准0.5%,保持市场流动性合理充裕,2016前三季度国债期货价格以高位震荡为主,直至2016年11月份才转向熊市。

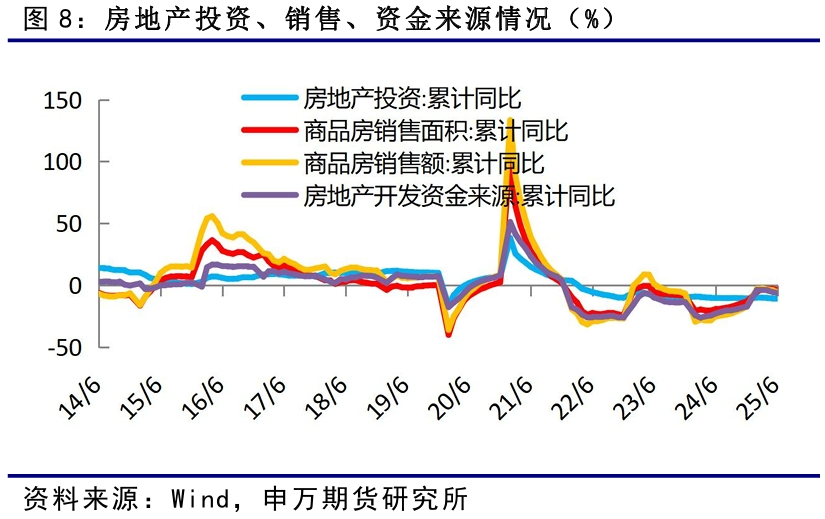

二是今年上半年房地产投资降幅扩大至-11.2%,销售面积同比降幅走阔至-6.5%,需求端仍疲软,经济呈现“生产强于消费、外需强于内需”的分化,仍需宏观政策呵护。

三是外部“对等关税”政策导致全球经济不确定性加大,出口面临下行压力,海外美联储处于降息周期,而非2016年时的加息周期。

总体上,预计在“反内卷”政策驱动下,随着大宗商品和权益市场持续走强,债券市场面临重估压力,短期偏空为主。在房地产市场尚未企稳,海外央行处于宽松周期的背景下,人民银行将继续实施“适度宽松”的货币政策,保持市场流动性合理充裕,为经济结构调整提供适宜的金融环境,对债券市场有一定的支撑,尤其对短端国债期货价格支撑明显,建议待市场风险偏好情绪释放后,关注调整后的做多短端和跨品种套利机会。

五、风险提示

1、资金面超预期收敛。

2、海外不利影响加深。