了解期权交易中的认购和认沽

期权交易是一种金融衍生品交易方式,可以为投资者提供更丰富的投资策略和风险管理工具。期权交易中的两大核心概念是认购期权和认沽期权。认购期权是期权买方在约定的未来某个日期之前,按照约定价格从期权卖方购买一定数量的标的资产的权利;而认沽期权则是期权买方在约定的未来某个日期之前,按照约定价格向期权卖方出售一定数量的标的资产的权利。了解认购期权和认沽期权的基本概念及其应用场景,有助于投资者更好地利用期权交易来实现投资目标和风险管理。接下来,本文将分别介绍认购期权和认沽期权的特点、应用场景及风险。

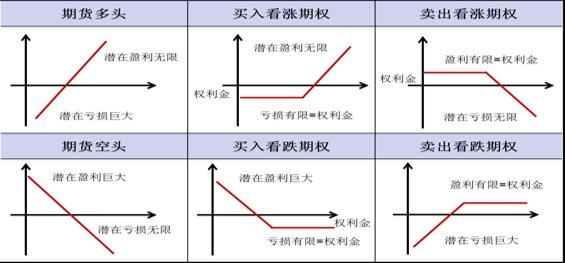

认购期权的特点和应用场景:

适用于看涨市场:投资者认为市场将上涨时,可以购买认购期权,以期在未来某个时间以较低的价格购买标的资产。如果市场真的上涨,投资者可以在期权到期时行使权利,从而获得收益;如果市场下跌,投资者可以选择不行使期权,损失仅限于购买期权的费用。有限风险:认购期权的买方风险有限,最大损失为购买期权的费用。而期权卖方的风险则相对较大,因为市场的上涨空间是无限的,卖方可能面临较大的损失。

认沽期权的特点和应用场景:

适用于看跌市场:投资者认为市场将下跌时,可以购买认沽期权,以期在未来某个时间以较高的价格出售标的资产。如果市场真的下跌,投资者可以在期权到期时行使权利,从而获得收益;如果市场上涨,投资者可以选择不行使期权,损失仅限于购买期权的费用。有限风险:认沽期权的买方风险有限,最大损失为购买期权的费用。而期权卖方的风险也有限,因为市场的下跌空间有限,卖方的损失受到标的资产价格的下限约束。

风险提示:

期权交易涉及杠杆效应,可能导致投资者面临较大的风险。在进行期权交易时,投资者应充分了解期权的基本概念、交易规则和风险,谨慎选择适合自己风险承受能力的交易策略。以下是投资者在进行期权交易时需要注意的几个方面:

风险管理:投资者在进行期权交易时,应设定合理的止损点,以降低交易风险。同时,投资者可以通过组合不同类型的期权策略,实现风险的对冲和套利。保持谨慎心态:期权交易可能带来较高的收益,但同时也伴随着较大的风险。投资者应保持谨慎的心态,不要被高收益冲昏头脑,遵循风险与收益平衡的原则。学习和实践:期权交易涉及较为复杂数学模型和策略,投资者应在充分学习和了解期权交易的基本知识后,逐步进行实际操作。初学者可以通过模拟交易平台进行练习,积累经验。选择合适的期权品种:期权市场提供多种标的资产,如股票、指数、商品等。投资者应根据自己的投资偏好和风险承受能力,选择合适的期权品种进行交易。

总结而言,认购期权和认沽期权是期权交易的两大核心概念。通过了解这两种期权的特点、应用场景和风险,投资者可以更好地利用期权交易实现投资目标和风险管理。在实际操作中,投资者应注意风险管理、保持谨慎心态、学习和实践,以及选择合适的期权品种,以提高期权交易的成功率。