股指期货交易成本再降:3月20日起平今仓交易手续费标准降至万分之2.3,一手能省手续费百元左右

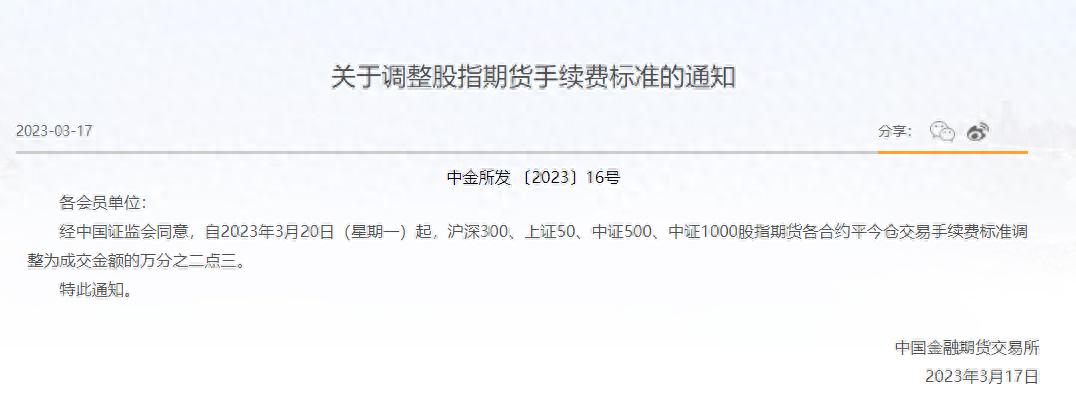

昨日中金所发布通知称,自2023年3月20日(星期一)起,沪深300、上证50、中证500、中证1000股指期货各合约平今仓交易手续费标准调整为成交金额的万分之2.3。之前股指期货平今仓交易手续费标准为成交金额的万分之3.45。平今仓手续费的下调将有助于提升股指期货交易的活跃度。

自2015年9月7日起,中金所曾将股指期货平今仓手续费大幅提高至万分之23,此举也较大程度的限制了股指期货的交易活跃度。以后多年,股指期货平今仓手续费持续下调,此次调整后,平今仓手续费仅为2015年9月时的1/10。不过业内人士认为,未来或仍有进一步的下调空间。

股指期货平今仓手续费进一步下降

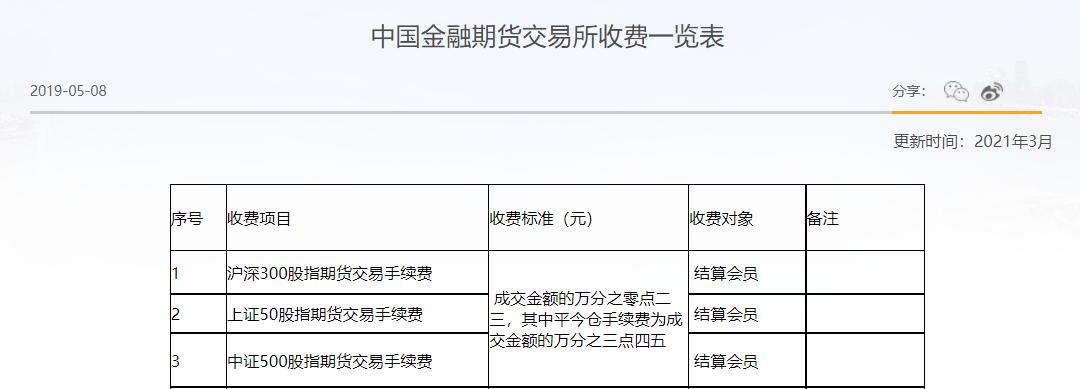

截图自:中金所官网

中金所发布通知称,自2023年3月20日起,沪深300、上证50、中证500、中证1000股指期货各合约平今仓交易手续费标准调整为成交金额的万分之2.3。而之前股指期货平今仓交易手续费标准为成交金额的万分之3.45。

据某资深期货行业人士估算,“一手股指期货的市值能有上百万,此次平今仓交易手续费率下调,那么一手平今仓手续费就能少100来块钱,这个幅度还是不小的。”

在2015年年中市场发生异常波动之后,股指期货受到了一系列收紧措施的抑制。例如,自2015年9月7日起,中金所曾将股指期货平今仓手续费大幅提高至万分之23。此举也较大程度的限制了股指期货的交易活跃度。

此后多年,股指期货平今仓手续费持续稳步下调,相关下调时间节点包括2017年2月17日、2017年9月18日、2018年12月3日、2019年4月22日等。而发生在2019年4月22日的调整也是距离此次调整最近的一次。

平今仓手续费的下调无疑在一定程度上有助于提升股指期货交易的活跃度。那么股指期货交易如果趋于活跃的话,对A股市场又会带来什么影响呢?

某券商金工分析师向记者表示,股指期货交易活跃对A股市场的影响其实也没有那么直接,活跃以后方便做股指期货CTA、套利类、对冲策略等交易,但是对市场涨跌没有明显的影响。

不过某期货市场人士则认为,平今仓交易手续费要是恢复到2015年之前低到能做T+0的水平,那肯定会推动单边行情,指数大涨大跌的概率将加大。

仍然不支持T+0交易

2015年9月之后由于股指期货平今仓手续费的大幅提升,对股指期货T+0交易产生了较大的限制。

此次平今仓手续费下调后,股指期货各合约的平今仓手续费仅为2015年9月时的1/10。对此,上述期货市场人士表示,在此次调整之后,以上证50股指期货为例,开仓手续费约20元,平今仓手续费大约降至300元以下,还是做不了T+0,但多少增加了一点流动性。

上述金工分析师则认为,此次调整之后,平今仓手续费水平还是比较高的,日内的策略还是不划算。

某期货公司相关业务部门人士则表示,手续费调整降低了交易成本,之前在手续费标准较高的时候那些做日内交易的投资者会受到很大限制,现在则可以促进成交量增加。目前看,股指期货交易手续费标准还有进一步下降的空间。

近日,中信证券发布了研报《2022年股指期货市场盘点与展望–潮平海阔,发展当时》。据中信证券统计,2022年上证50、沪深300和中证500期指日均持仓量已达到2015年9月前水平的229.49%,133.95%和1113.01%。但是交易量仍然处于恢复过程中,2022年上证50、沪深300和中证500期指的日均成交量分别恢复至2015年9月前水平的17.88%、6.11%和 49.71%。

中信证券在上述研报中指出,发展格局上,2022年以来,《期货和衍生品法》的颁布完善A股衍生品市场发展法律基础,中证1000股指期货及多只场内期权的上市进一步完善了多层次对冲工具体系,但当前衍生工具相对基础资产规模仍有极大提升空间。展望2023年,政策及制度环境有利于市场规模和参与者范围进一步提升;市场行情回暖将改善超额收益获取,对冲产品将重获吸引力,对冲需求和对冲成本将回归常态。

每日经济新闻