最近,总有人富婆同一个问题:交易期权会不会爆仓?如何止损?

今天咱们聊点刺激的——期权爆仓的那些事儿。富婆当年也差点在期权坑里把内裤都赔掉,用血泪经验告诉你:期权到底会不会爆仓?买方和卖方谁更危险?以及那些能救命的止损大法!

一、买方:你以为在买彩票,其实在交学费

90%以上的期权投资者入坑,都是怀揣着“买1W变100W”的一夜暴富梦,希望能从此走向荣华富贵的不归路。

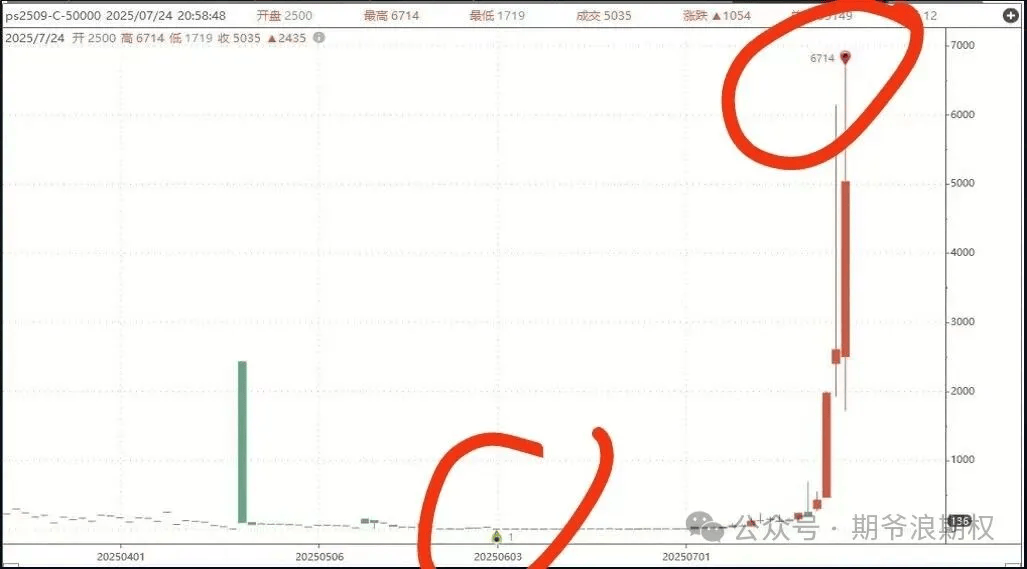

1、盈利方面:买入看涨期权,如果标的大涨了,理论上暴富是可行的。去年7月的多晶硅和港股宁德时代,都有1000倍以上的行情。下图是多晶硅2509的50000购行情图:

具体执行起来,1W买看涨期权变1000W,必须得满足以下三个条件:

(1)在上涨的最低点进场;

(2)选对行权价;

(3)拿得住,精准地在最高点出场。

要想抓住千倍必须选对行权价并且完全从头吃到尾,以上三个条件缺一不可。但好消息是,只要你在那个时间段上车了,哪怕是半路上车,十几倍,几十倍,甚至百倍是可以期待的。

2、亏损方面:理论上,买方的最大亏损就是权利金,所以很多人觉得:买1W反正最多亏1W,搏一搏,单车变摩托!

(1)时间是你的敌人:到期日越近,时间价值蒸发得越快,有时候买对方向也可能亏钱。

(2)波动率陷阱:如果标的窄幅震荡,隐含波动率一降,期权价格也下跌。

例如下图,腾讯上周五收市价611元,1月610购的价格是13.2元。买入1月610购并且持有到期,如果到期股价涨到615,比买时的611元上涨了4元,但时间价值衰减,期权的价格会从13.2元变成4元,买对了方向,但仍然亏损。

3、爆仓和仓位管理

(1)买方爆仓的唯一可能就是梭哈,或者借钱梭哈!只要你不作,买期权就不会爆仓。

(2)期权归零的概率很大,实战中买期权,10个月有9个月都是归零的,剩下的那个月也只是不归零,有可能赚也有可能赔,因此仓位管理尤为重要。举个例子,本金100W,如果你每个月能接受的最大亏损是2%,那么最多能花2W买期权。每个月能承受的最大亏损因人而异,但必须遵守这个铁律。

总的来说,买期权就是买彩票,99%的概率都是在交学费。不是说没有1%的可能,而是我们要理性地看待这个概率。

4、止盈和止损

(1)如果看对方向,买的期权1W涨到2W,富婆的习惯是先平一半仓位,以最快速度收回1W本钱,剩下1W仓位是纯利润,可以拿久一点。

(2)如果看错方向,富婆的习惯是继续坚持自己的观点,最次坐等归零。期权归零率很高,买方就是敢死队,一开始买入的时候,投入的就是亏得起的钱,做好了有去无回的准备。

(3)如果不小心重仓买期权,这是买彩票,中奖最好,不中就认,该砍仓砍仓,千万别死扛!其实最好的办法是构建价差策略尽可能收回一些本金,但因为是重仓买期权,大概率不会有保证金去卖期权构建价差策略。

二、卖方:专业的躺收权利金,业余的爆仓倒计时!

专业的期权投资者,都是冲着稳定的现金流来的,月月收权利金,市场印钞机。

1、盈利方面:理论上,卖方的最大亏损无限,所以很多人不敢卖期权。但是,如果持有现金或者股票,卖期权赚取稳定又安全的现金流,是可行的。只要不贪心,盈利既稳定又安全。

2、亏损方面:卖期权唯一的风险就是“裸卖”和“超卖”,行情一旦反向走,分分钟爆仓。

(1)裸卖沽:卖出一手创业板ETF的3.3元的认沽期权,就要准备3.3W元现金,卖两手就准备6.6W,以此类推。只要现金不够的卖沽,都是“裸卖”。

(2)裸卖购:每卖出一手创业板认购期权,就要有10000股创业板ETF的股票,卖两手就要有2W股,以此类推。只要没有股票或者股票不够的卖购,都是“裸卖”。

(3)超卖:每卖出一手创业板ETF需要保证金5000左右,每5000元就卖一手期权的,就叫超卖。

只要有以上“裸卖”和“超卖”的情况,就不要早上和晚上交易,因为早晚会出事,爆仓也只是时间的问题。

3、爆仓和仓位管理:卖方爆仓的唯一风险就是“裸卖”和“超卖”。只要不干这两件事,卖期权就不会爆仓。卖期权要想“稳定又安全”,必须得满足以下三个条件:

(1)卖沽要有充足的现金,足够可以按照行权价买入相同数量的股票;

(2)卖购要有相同数量的股票;

(3)不要用保证金来衡量风险去超卖。

4、止盈和止损:

(1)卖的期权收权利金,通常希望的是到期归零,盈利全部吃进。但是如果多操作几次,卖期权每股收1元权利金,权利金跌到0.5元左右的时候平仓,如此反复操作几次,会比只卖一次收1元的回报高。

(2)卖沽:如果到期股票跌穿行权价,就等待被行权,用现金买进股票。前提是这只股票是你看好并且愿意长期持有的股票,卖沽的行权价是你希望买入股票的理想价格。被行权最坏的结果就是买进你看好的股票,只要是好的股票,不怕长期持有。

(2)卖购:如果到期股票升穿行权价,就等待被行权,把股票按照行权价卖出。比如你10元买入一只股票,卖出11元行权价的看涨期权,到期股票升穿11元,你就按照11元卖出股票,只是少赚了11元以上的利润,但也是赚钱的。

(3)如果不小心裸卖沽,那就虚一档买沽对冲,裸卖购就虚一档买购,买入的数量要与卖出的数量相同。价差策略锁风险,给裸卖系上安全带。

(4)如果裸卖的数量太大,那就是超卖。这个时候就只能以平仓、砍仓。然后,整理心情,重新再来。

永远不要裸卖和超卖!“小概率”=“总有一天”,黑天鹅虽少,但来一次就能让你回到解放前。

家人们,期权市场不是赌场,是专业竞技场。在这里:

新手死于追涨杀跌;

老手死于死扛不损;

高手死于过度自信;

只有“活下来”的才能笑到最后。

赚钱的路千千万,爆仓的方法万万千。与其幻想一夜暴富,不如老老实实学期权,学会安全稳定的“活下去”,才有机会一夜暴富。敬畏市场,保住本金,奥奥奥利给!

明晚直播复盘,欢迎围观!