期权投资小白必看:买入认购/认沽期权策略,轻松获得杠杆收益!

01

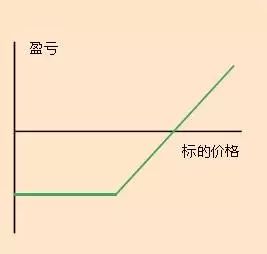

第一期:买入认购期权

买入认购期权策略

(注:认购期权的买方在支付权利金后,有权利在合约到期日,向认购期权卖方以行权价价格,买入指定数量的标的证券。)

场景:认为股价在行权日前将上涨,通过买入期权在上涨时获得杠杆收益,同时将最大损失限制为支付的权利金。

策略操作:买入认购期权

策略理由:买入认购期权,如果股价上涨可以获得收益,如果股价下跌,最大损失为权利金。

到期收益图:

市场趋势:牛市看涨

最大亏损:权利金支出

最大盈利:没有上限

盈亏平衡点:行权价+权利金支出

(注:盈亏平衡点又称零利润点,在这一点,投资者既没有盈利也没有亏损。)

提示:通过等股数的认购期权替代拟投资的股票以降低投入本金,但可能损失投入的全部本金,注意控制买入期权的本金仓位。

再讲第二招↓↓↓

如何在客户端构建买入认购期权策略

首先,打开智远理财客户端,点击进入期权界面。

其次,点击“期权策略交易”栏目,勾选“单式”字段,然后选择“大涨”行情。最后,按照您对后市标的股票走势的判断,选择相应行权价与到期时间的合约构建策略即可。

02

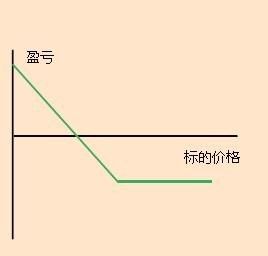

第二期:买入认沽期权策略

第一招:买入认沽期权策略

(注:认沽期权的买方在支付权利金后,有权利在合约到期日,向认沽期权卖方以行权价价格,卖出指定数量的标的证券。)

场景:通过期权实现做空,股价下跌时获得杠杆收益,同时将最大损失限制为支付的权利金。

策略操作:买入认沽期权

策略理由:买入认沽期权,如果股价下跌可以获得收益,如果股价上涨,最大损失为权利金

到期收益图:

市场趋势:熊市看跌

最大亏损:权利金支出

最大盈利:行权价-权利金支出

盈亏平衡点:行权价-权利金支出

提示:控制投入的权利金仓位。

第二招:如何在客户端构建买入认购期权策略

首先,打开智远理财客户端,点击进入期权界面。

其次,点击“期权策略交易”栏目,勾选“单式”字段,然后选择“大跌”策略。最后,按照您对后市标的股票走势的判断,选择相应行权价与到期时间的合约构建策略即可。

03

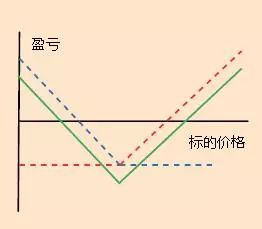

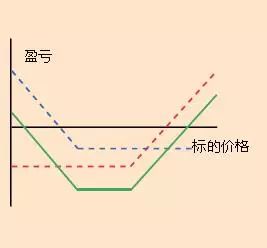

第三期:买入跨式或勒式期权

第一招:买入跨式策略

场景:股价面临方向选择,认为行权日前股价将出现大幅变动,但无法判断上涨或下跌。

策略操作:买入一份行权价为平值的认购期权,买入一份行权价相同的认沽期权

(注:行权价非常接近标的资产的市价的期权合约,称为平值期权)

策略理由:股价上涨时,认购期权获利,认沽期权损失权利金;股价下跌时,认购期权损失权利金,认沽期权获利

到期收益图:

市场趋势:股价大幅上涨或下跌

最大亏损:净权利金支出

最大盈利:没有上限

向下盈亏平衡点:行权价-净权利金支出

向上盈亏平衡点:行权价+净权利金支出

(注:盈亏平衡点又称零利润点,在这一点,投资者既没有盈利也没有亏损。)

提示:时间耗损对该策略不利,建议选择到期日较远的合约构建组合并提前平仓

第二招:买入勒式策略

买入勒式策略与买入跨式策略的不同在于构建策略的两份合约行权价不同。

策略操作:买入一份较高行权价的认购期权,买入一份到期日相同行权价较低的认沽期权。

策略理由:股价上涨时,认购期权获利,认沽期权损失权利金;股价下跌时,认购期权损失权利金,认沽期权获利。涨跌幅度足够大时,获利大于权利金损失。买入虚值期权,构建组合成本低于买入跨式期权。

(注:虚值期权是行权价高于当时标的价格的看涨期权,或行权价低于当时标的价格的看跌期权。)

到期收益图:

提示:时间耗损对该策略不利,建议选择到期日较远的合约构建组合并提前平仓;股价大幅涨跌均可获利,相比买入跨式期权成本更低,但需更大的涨跌幅才能盈利。

重点来了!

如何在客户端构建买入跨式/勒式策略

首先,打开招商证券智远理财客户端,点击进入期权界面。

然后,点击“期权策略交易”栏目,勾选“复式”字段,然后选择“突破”策略。最后,按照您对后市标的股票走势的判断,选择相应行权价与到期时间的合约构建策略即可。

(注:若两个合约行权价相同,为跨式;否则,为勒式。)

买入跨式策略:

买入勒式策略:

04

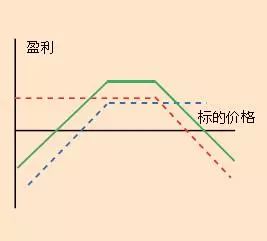

第四期:卖出跨式或勒式策略

第一招:卖出跨式期权

场景:认为股价处在横盘整理阶段,行权日前不会发生大幅波动。

策略操作:卖出一份行权价为平值的认购期权,卖出一份行权价相同的认沽期权

策略理由:股价不变时,收入两份期权的权利金;股票涨跌幅较小时,只要股价不超过一定的界限,权利金就可以覆盖任何一份期权所带来的损失

到期收益图:

市场趋势:中性

最大亏损:没有下限

最大盈利:权利金收入之和

向下盈亏平衡点:行权价-权利金收入之和

向上盈亏平衡点:行权价+权利金收入之和

(注:盈亏平衡点又称零利润点,在这一点,投资者既没有盈利也没有亏损。)

提示:时间耗损对该策略有利,建议选择临近到期日的合约构建组合;大涨或大跌均会造成亏损,股价异动时及时平仓控制风险

第二招:卖出勒式期权

卖出勒式策略与卖出跨式策略的不同在于构建策略的两份合约行权价不同。

策略操作:卖出一份行权价较高的认购期权,同时卖出一份行权价较低的认沽期权

策略理由:股价不变时,收入两份期权的权利金;股票涨跌幅较小时,只要股价不超过一定的界限,权利金就可以覆盖任何一份期权所带来的损失

到期收益图:

提示:时间耗损对该策略有利,建议选择临近到期日的合约构建组合;大涨或大跌均会造成亏损,股价异动时及时平仓控制风险。相比卖出跨式期权,卖出勒式期权由两份虚值合约构成,因此盈利区间范围更大,但最大盈利,即权利金收益较少。

如何在客户端构建卖出跨式/勒式策略

首先,打开招商证券智远理财客户端,点击进入期权界面。

其次,点击“期权策略交易”栏目,勾选“复式”字段,然后选择“盘整”行情。最后,按照您对后市标的股票走势的判断,选择相应行权价与到期时间的合约构建策略即可。

(注:若两个合约行权价相同,为跨式;否则,为勒式。)

卖出跨式策略:

卖出勒式策略:

新浪合作大平台期货开户 安全快捷有保障