江西期货行业服务实体经济优秀案例 黑色产业篇

近年来,我省期货经营机构秉持服务实体的行业初心,积极发挥专业优势,有效运用期货价格发现和风险管理功能,不断深化与省内有色、养殖等重点特色产业的对接,通过“保险+期货”、场外期权等创新方式,助力实体企业加强价格和供应链风险管控,稳定生产经营,形成了一批典型案例和成功模式,为我省抗击疫情保障复工复产和保链强链建设提供了有效支持。2022年4月20日,《中华人民共和国期货和衍生品法》经第十三届全国人大常委会第三十四次会议审议通过,并将于2022年8月1日起施行,对促进期货和衍生品市场更好服务实体经济具有重要而深远的意义。现在总结近年来工作经验的基础上,按产业板块分享相关服务案例,为广大实体企业和其他市场主体更好运用期货及衍生品工具进行风险管理提供借鉴和参考。

瑞达期货积极创新业务模式

为钢贸企业树起风险抵御屏障

不少实体企业在参与期货市场时面临两难,不套保担心现货有风险,但套保后又担心遭遇基差风险特别是现金流风险,甚至如果处置不当,还可能出现期现双亏的情况。在对钢贸企业服务的过程中,瑞达期货江西分公司一方面引导企业恪守“期现一本账”的原则,强化风险识别能力,同时结合项目实践情况,针对企业的实际需求和钢贸产业实际,创新提出"基差含权式套保"的模式,较好解决了钢贸企业特别是中小微企业有效套保的难题,帮助企业在有效控制风险,有序扩大生产规模,实现稳健经营。

场外期权助力钢贸企业平安“冬储”

每到春节,钢材贸易商都面临“冬储”被动库存不断增加的“痛点”,不套保现货的风险很大,典型如2020年新冠疫情爆发后,钢材现货价格大幅下跌而且又无法实现销售,钢贸企业承受了很大的经营风险。即使在没有新冠疫情影响的2017年、2018年,“冬储”后也都出现了钢材价格大幅下跌、库存亏损严重的情况。但企业参与套保后,往往又可能面临期货价格上涨但现货短期无法销售的情况。企业一方面现货库存高、资金占用很大,同时还面临追加期货保证金的可能,一旦处理不当,很有可能导致期现双亏。针对这一实际难题,瑞达期货江西分公司积极协同公司总部风险管理子公司,引导钢贸现货企业通过场外期权工具进行风险管理。具体项目模式是:不用期货套保而是通过“买保险”的方式对库存进行套保。

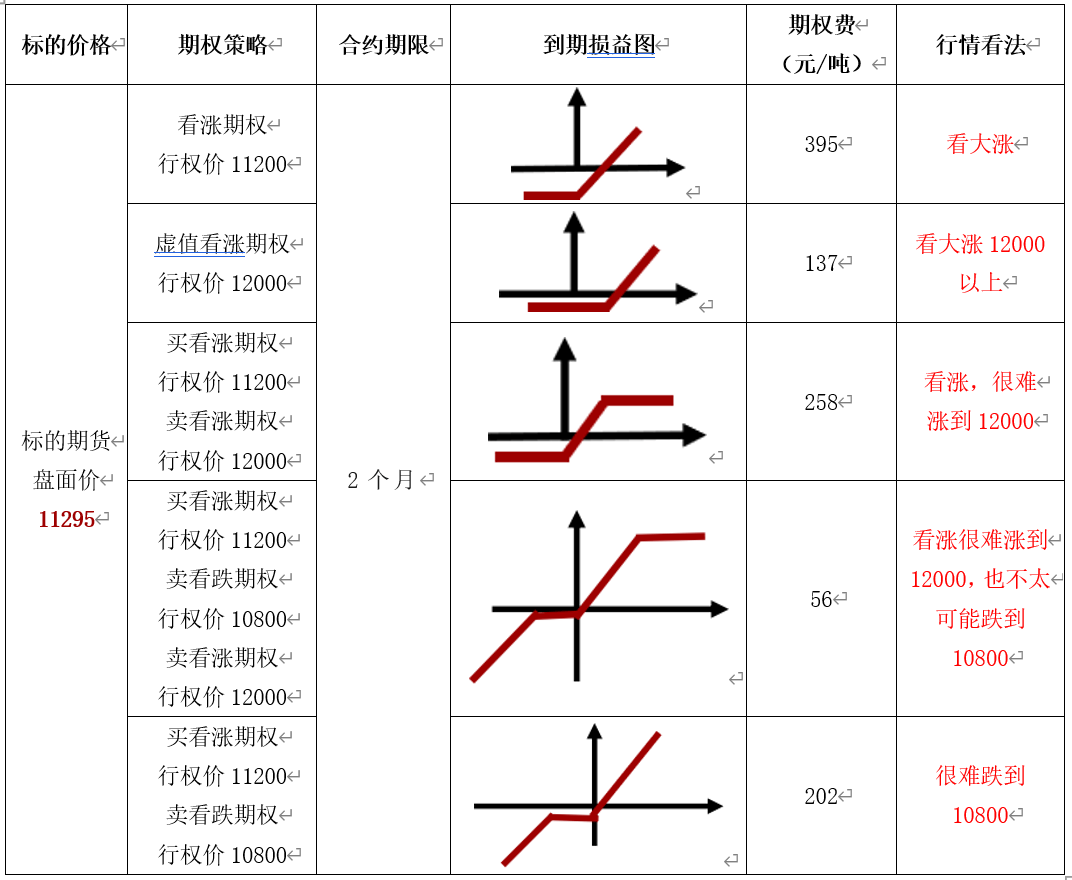

2021年初,某钢贸现货企业在“冬储”后,针对被动增加的超量库存,没有使用常规的期货套保的方式,而是采取了购买权利金约为50元/吨的虚值看跌期权,用“保险”的方式防范库存下跌风险。春节以后,钢材现货在一个月左右的时间涨幅超过1000元/吨,该企业虽然付出了“保费”(权利金),但一方面实现了现货经营的大幅盈利,同时又有效规避了期货同步大幅上涨带来了的不断追加保证金的压力,达到了既有效进行风险管理又实现企业盈利的经营目的。

“期货+期权”平抑钢材加工企业成本上涨风险

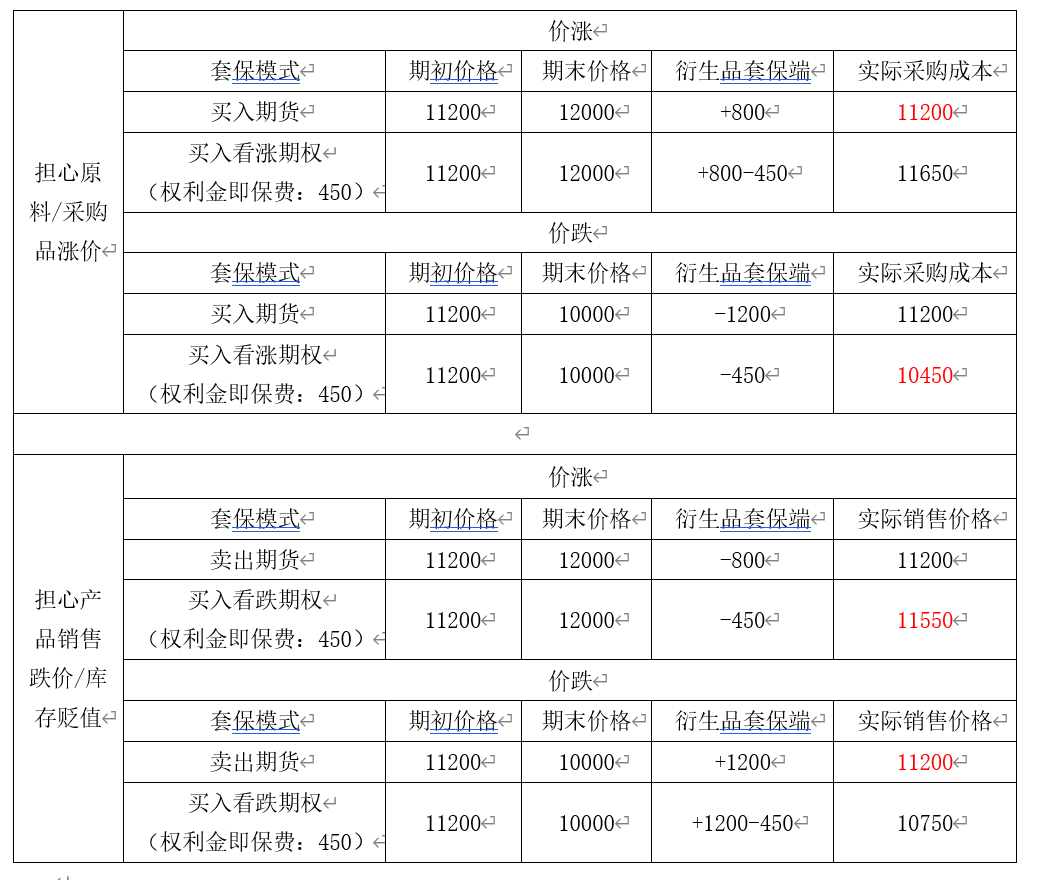

某钢材终端加工企业,其生产模式为采购带钢加工成建筑钢管后进行销售,其产品主要销售对象为生产工地,原料采购渠道是上游钢厂。2021年为了落实“碳中和、碳达峰”政策,上游钢厂进行了严格限产,钢材价格强势上涨,但上游钢厂无法对一个月以上的订单进行锁价。为帮助该企业平抑原材料价格上涨带来采购成本增加的风险,瑞达期货江西分公司联合风险管理子公司,为客户设计了一套综合锁定采购成本的方案。一是辅导企业开展“单单对锁”的套期保值操作。由于上游钢厂无法锁价而下游是订单保证金采购模式,如果直接进行现货全款采购将大大占用企业的现金流影响正常经营,因此,对钢厂无法锁价的下游订单业务,开展“接订单时对应买期货锁定采购成本”,而当“钢厂现货锁价时,对应平期货头寸”的单单对应的期现操作;二是针对企业不买怕涨,但买了以后也怕跌的顾虑,除“单单对锁”的套保操作外,还进一步指导该企业采用“买入热卷虚值看涨期权”的方式。企业支付“保费”防范价格上涨的风险,涨价时获得风险管理子公司的赔付,跌价时除权利金支出外不用承担下跌的亏损。后续钢材期货价格大幅上涨,最终该企业获得瑞达期货风险管理子公司赔付,有效对冲了采购成本的增加,有效规避了钢材原料价格大幅上涨带来的经营风险。

用好期权工具应对行情波动,有效锁定经营利润

近几年,受新冠疫情、地缘政治等多重因素叠加影响,大宗商品价格波动剧烈。如果单纯利用期货工具进行风险管理,买入套保及卖出套保都蕴含了一定的持仓管理风险。2021年5月初,钢材价格大幅上涨,某钢贸现货企业希望锁定经营利润,但常备库存由于经营需要无法真正降低库存,该企业一方面想套保锁定经营利润,另一方面又担心期货价格继续上涨导致因套保而丧失后续利润。瑞达期货江西分公司在充分了解客户的诉求后,由公司风险管理子公司设计了场外期权的风险管理方案。该企业针对公司的常备库存,最终采用了买入一万吨热卷虚值看跌期权的方式锁定经营利润。之后由于国家宏观政策的调控,钢材期现货价格在短期之内暴跌超过1000元/吨,该企业通过场外期权获得了接近1000万的赔付,有效达到了锁定经营利润的目的。

该企业在事后总结这一操作时,非常有感触地表示:如果不是采用了期权而是期货的方式,很有可能由于担心期货继续暴涨形成浮亏,要么根本不敢操作、要么即使操作量也会非常有限,根本无法满足企业的需求;而通过付出“保费”(权利金)的方式,下跌时可以获得赔付锁定经营利润,但如果期货继续暴涨,企业除“保费”的支出外,既能够继续获得价格上涨带来的利润,又避免了期货保证金不断追加的压力;对企业而言,在参与期货市场的方式上简单直接,经营上又达到“进可攻、退可守”的目的。