股权激励板块牛股成群 优质潜力股曝光

业绩向好预期带动股价共振。

自去年“924”政策组合拳为市场注入强心针,A股从震荡走向慢牛,股权激励这一有效激发企业活力的举措,更是助力众多企业脱颖而出。

据证券时报·数据宝统计,股权激励板块年内表现十分亮眼,平均涨幅超过64%,远强于上证指数同期表现,甚至高于创业板指和科创50指数同期表现。翻倍牛股多达27只,新易盛以354.85%的年内涨幅居首。震裕科技、中际旭创、南亚新材、涛涛车业等个股均涨超两倍,福达股份、赛诺医疗、和而泰等个股股价翻倍。

上述个股今年上半年业绩普遍向好,新易盛上半年营收同比大增近283%,净利同比大增近356%。南亚新材上半年营收同比大增超43%,净利同比大增近58%;中际旭创上半年营收大增近37%,净利同比大增超69%。

在业内人士看来,股权激励之所以能让这些企业成为牛股或者展现出潜力,关键在于其对企业治理结构的优化。通过给予核心员工股权或期权,员工的利益与企业的利益紧密相连,从而激发员工的工作热情和创新精神。员工为了实现自身股权价值的最大化,会更加努力地为企业创造价值,推动企业在技术研发、市场拓展、管理提升等方面不断进步。 此外,股权激励也向市场传递了企业对未来发展的信心。当市场看到企业通过股权激励凝聚人心、激发活力时,会对企业的未来发展前景更加看好,进而提升对企业股票的估值。

事实上,在众多已经实施的股权激励案例中,绝大多数公司实现了股价与业绩的双提升。据数据宝统计,在实施股权激励的当年,其业绩提升效果尤为明显,营收增长的企业占比接近88%,增速中位数为19.32%;净利润增长的企业占比达到76.88%,增速中位数为21.2%;净资产收益率(ROE)同比增长的企业占比更是接近93%。

近期实施股权激励的公司未来发展值得期待。据数据宝统计,剔除ST股后,有63只个股9月以来实施了股权激励,其中47只个股有机构评级。石头科技机构关注度最高,有多达36家机构评级;乖宝宠物位居次席,有35家机构评级。此外,北新建材、恒生电子等个股均有20多家机构评级。

部分个股未来业绩有望高成长。数据显示,35只个股机构一致预测今年、明年及2027年净利增速均超15%。其中低估值股票值得重点关注。从市净率角度来看,韶能股份最低估,为1.32倍。

资料显示,韶能股份所处行业包括清洁可再生能源(新能源)、生态植物纤维制品及精密(智能)制造。华源证券表示,公司作为地处韶关地区的清洁能源上市企业,当前正在积极发展新能源,在韶关地区能源规划和算力规划的大背景下,公司有望加速推进源网荷储电力一体化项目,迎来持续增长。

韶能股份近期发布了关于2025年限制性股票激励计划首次授予登记完成的公告,拟向激励对象首次与预留授予的股票权益数量为1620.83万股。业内专家表示,这一举措标志着韶能股份在人才激励机制建设上迈出关键一步,公司治理结构有望进一步向好,公司持续高质量健康发展值得期待。

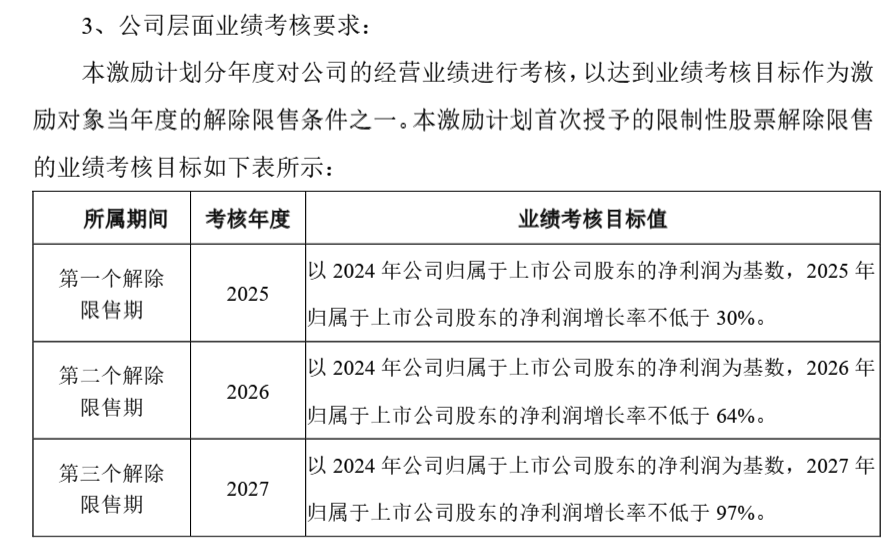

从业绩考核也彰显出管理层对韶能股份未来高质量发展的信心。公告显示,韶能股份股权激励业绩考核目标值为:以2024年公司归属于上市公司股东的净利润为基数,2025年归属于上市公司股东的净利润增长率不低于30%;以2024年公司归属于上市公司股东的净利润为基数,2026年归属于上市公司股东的净利润增长率不低于64%;以2024年公司归属于上市公司股东的净利润为基数,2027年归属于上市公司股东的净利润增长率不低于97%。

此外,圣湘生物、晶澳科技、劲旅环境、优彩资源等个股市净率均不足2倍。晶澳科技的激励计划的行权考核年度为2025年至2026年两个会计年度,业绩目标考核:以2024年净利润为基数,2025年净利润减亏不低于5%;2026年净利润为正。

在A股市场慢牛格局逐渐成型的当下,股权激励板块中牛股的出色表现和潜力股的崭露头角,为投资者提供了良好的投资标的。随着越来越多企业认识到股权激励的重要性并加以实施,相信股权激励板块将会继续涌现出更多的优质企业,为投资者带来丰厚的回报。