券商首席、浙江国资、公募老将……下半年备案的7家证券类私募创始人什么来头?

中基协数据显示,截至8月13日,今年下半年以来又有7家证券类私募管理人成功完成登记备案。

据界面新闻了解,自2023年5月1日新修订的《私募投资基金登记备案办法》(以下简称《备案办法》)正式实施以来,中基协对申请机构在股东资质方面的审核更加严格。

第三方私募基金服务平台积募合伙人杨洁对界面新闻表示:“一方面是股东需要有足够的资金实力。《备案办法》将私募管理人的实缴资本从原本最低实缴200万提高至1000万元,同时需要追溯股东的资金来源证明,中基协对资金来源审核比较严格,比如要求资金必须是自有的,不能对外借款,根据实缴和认缴的不同性质,对资金证明材料也有不同的要求。目前协会在审核过程中,还会对资金的最终来源进行穿透核查。对于一些资金实力不太雄厚的机构来说,很容易在出资能力上无法满足现行监管标准。”

“另一方面,协会还需要核查股东过往从业经验。私募管理人的实际控制人、控股股东,无论是选择由自然人还是机构担任,均需要满足具备5年以上经营、管理或者从事资产管理、投资、相关产业等相关经验,持股超过25%的主要出资人最近5年不得从事冲突类业务。除此之外,还要求法定代表人与投资负责人必须持股,合计持股金额至少在200万以上或者不低于公司实缴资本的20%。”杨洁表示。

在备案门槛大幅提升的情况下,今年下半年以来成功备案的7家证券类私募管理人股东背景究竟如何?

7月14日,上海睿成、海南西格玛、浙江创新动力等三家私募同步在中基协完成登记备案,成为下半年以来首批通过备案的证券类私募管理人。

上海睿成的实际控制人为原中信建投证券研究发展部执行总经理、基金投顾投决会委员、首席分析师丁鲁明。公司投资总监由曾就职于江海证券、第一创业证券、上海汇衢资产以及联储证券等多家公司的储倢出任。天眼查APP数据显示,经股权穿透后丁鲁明和储倢分别持有上海睿成80%和20%的股权。

根据中基协披露的数据,上海睿成已经于8月7日备案了旗下首只私募产品“睿成康波盛世私募证券投资基金”,该公司也是下半年备案的7家证券类私募管理人中目前唯一已经备案了产品的私募机构。

海南西格玛由钟晓峰、蔡耀华、谢志文、刘晓星、陈光城等五位自然人股东共同出资设立,持股比例依次分别为51%、29%、11%、8%和1%。其中,担任公司实际控制人、法定代表人、总经理的钟晓峰,在创办该公司之前曾历任广州证券投资顾问、广州思诺铂投资总经理、深圳福汇资本法定代表人、总经理、执行董事、信息填报负责人等。

浙江创新动力则是一家具备“国资”背景的私募机构。天眼查APP数据显示,该公司持股85%的大股东为浙江省国资委全资控股的孙公司浙江省发展资产经营有限公司。

浙江创新动力另外15%的股份由王浩等7人共同持股的杭州浙发泓辰企业管理合伙企业持有。王浩曾就职于中信证券、浙江中大期货、浙江中大集团、杭州中大君悦投资以及浙江省发展资产经营有限公司等,现任浙江创新动力法定代表人、总经理、执行事务董事。

根据中基协披露的信息,浙江创新动力还有一家关联的私募股权、创业投资基金管理人浙江创新发展资本管理有限公司,目前管理规模为10-20亿元。

“公奔私”动向一直备受市场关注。随着由宋小龙创办的上海理泉7月18日正式在中基协完成登记备案,“公奔私”基金经理再添一员。宋小龙曾就职于富国基金、长信基金、太平基金、华宸未来基金等多家公募机构,在“奔私”以前出任华宸未来基金总经理、投资决策委员会主任委员。

上海理泉由宋小龙、刘璐、尹维忠分别持股70%、20%和10%。其中,宋小龙出任公司法定代表人、总经理、执行董事、投资总监,曾就职于长城证券的刘璐出任公司合规风控负责人、信息填报负责人。

7月29日,北京朝晖知行和厦门太朴恒新同步在中基协完成登记备案。

北京朝晖知行的实际控制人林祯景曾就职于财通基金、上海同安投资、上海乾瀛投资等。根据天眼查APP数据,林祯景在北京朝晖知行的累计持股比例为45%,公司另有其他3位股东王柯华、张丰、张越,累计持股比例依次分别为20%、18%和17%。

厦门太朴恒新的实际控制人李冬兰,曾历任湖南红星旭日典当有限公司投资部主管、湖南宇纳私募股权基金总经理以及海南香元私募投研总监等。根据天眼查APP数据,李冬兰在厦门太朴恒新的累计持股比例为62.4%,公司另有其他4位股东陈侃、申博涛、陈亮、涂婷,累计持股比例依次分别为20%、10%、4.75%和2.85%。

8月8日,上海大康永祺成为8月以来首家成功备案的证券类私募管理人。根据备案信息,该公司的实际控制人刘浩峰也是一位从业经历丰富的“老将”,此前曾就职于海通证券、上海金恒投资、上海东新国际投资、浦银安盛基金、浙江贯隆资产、上海康祺资产等。刘浩峰持有上海大康永祺80%的股份,该公司另外20%的股份由陈蔚丰持有。陈蔚丰曾就任于江苏瑞华投资、浦银安盛基金、 长城基金 、上海兴隽铂私募、上海焱牛投资等,现任上海大康永祺副总经理、投资总监。

深圳某私募人士对界面新闻表示,虽然《备案办法》实施以来,私募管理人备案的门槛大幅提升,能够通过审核的管理人普遍具备较强的综合实力,但是私募行业竞争非常激烈,拿下牌照只是第一步,相关私募在后续发展过程中还将面临诸多的挑战,最终能否发展壮大还很难说。

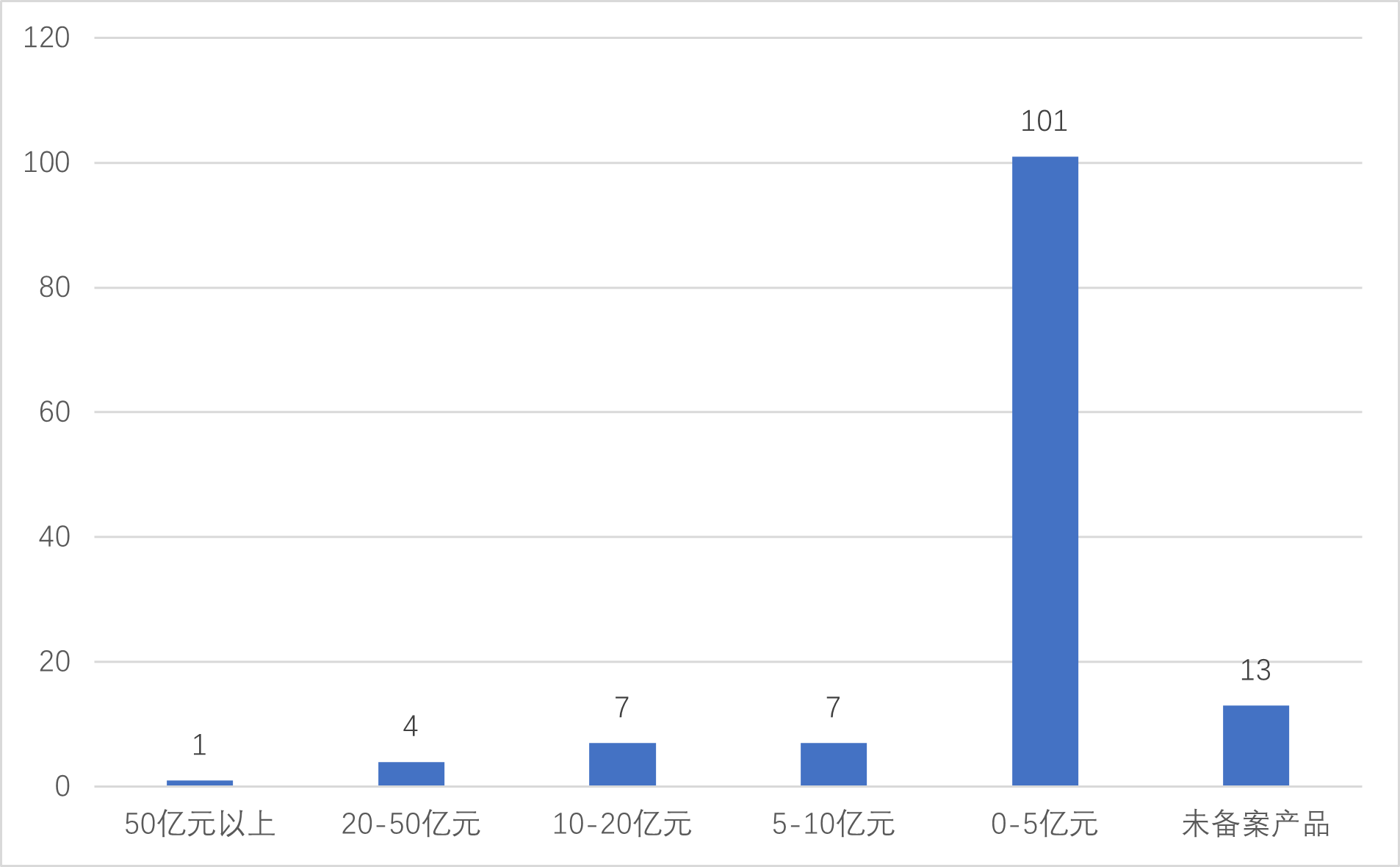

中基协数据,截至8月13日,自从《备案办法》正式实施以来,一共有133家证券类私募管理人完成登记备案,其中有101家目前尚未突破5亿元这一“生死线”,另有13家目前尚未备案产品,以上两类管理人数量占比合计为85.71%。同时,仅国丰兴华1家管理规模突破100亿元,4家管理规模为20-50亿元,7家管理规模为10-20亿元,7家管理规模为5-10亿元。