中行“原油宝”真真是投资惨案了……

今儿有人问我,原油期货都跌成负数了,开车加油什么时候能免费、或者被加油站倒贴钱?

嘿醒醒。神回答是:雨水不要钱,但自来水还是收费的。

好了“愉记段子手”暂告段落,言归正传。今晚“愉见财经”要来聊个“惨案”了。

这两天,我们频频“见证历史”:先是惊叹于一场”负油价”的罕见奇观,今天其续集再让我们“大开眼界”——中国银行的“原油宝”捅了大篓子。

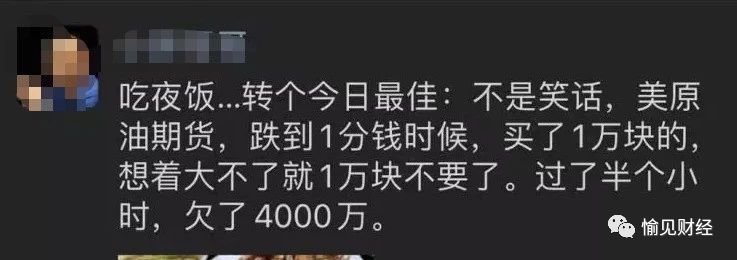

4月20日晚,原油期货价格大跌305.97%,收于每桶-37.63美元,首次收于负值,对中国银行“原油宝”(即个人账户原油业务)产品的投资者造成的直接影响就是资金遭“血洗”,甚至出现“穿仓”——保证金赔光的同时还需要向“倒贴”银行两倍的资金。

嗯,以为是抄底,没想到是“跳坑”。一般我们买股票,最多也就是本金都亏完了,而买入中行这款产品,不仅本金没了,竟然还得给中行倒贴钱???

还有人戏称,“连P2P都成良心产品了!”

据21世纪经济报道,上午,中行长三角地区某市分行,陆续有当地客户看到媒体报道,并与该分行联络协商,没有得到明确答复。下午,又有客户去到当地银保监局投诉,希望得到说法。随后,监管要求中行该市分行领导当面汇报,要求做好客户安抚,根据总行方案与客户协商。

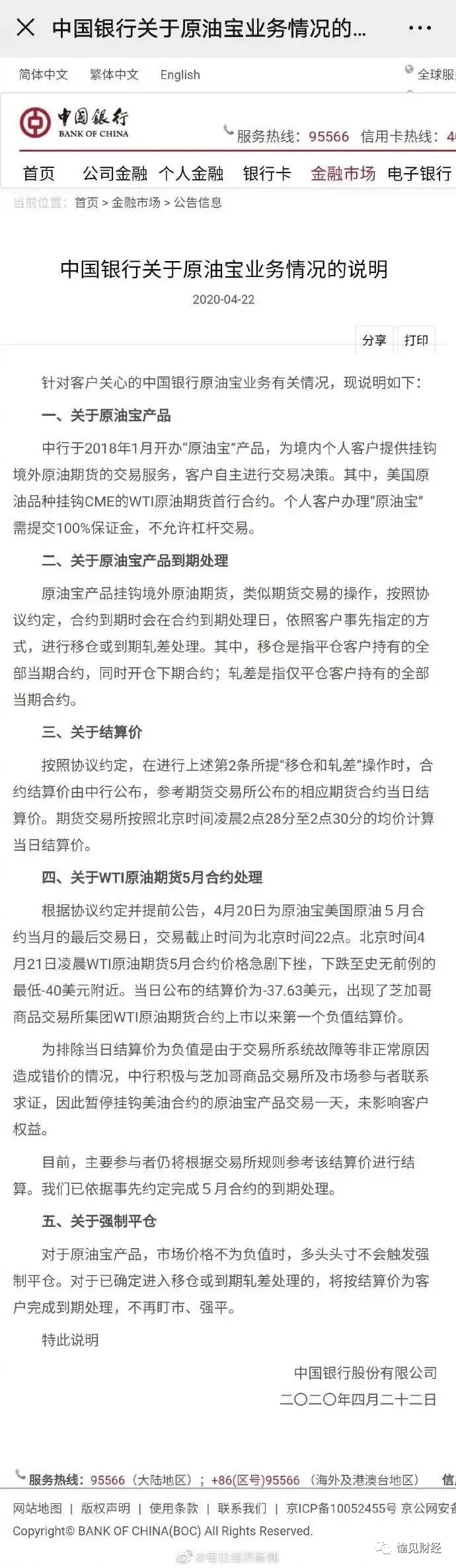

针对此事引发的大量争议,22日晚间,中行发布“关于原油宝业务情况的说明”回应。这是当天与原油宝相关的第三条公告,也是字数最多的一条。

中国银行原油宝的投资者们不但亏了本金,还要向银行倒贴钱。一石激起千层浪,不少投资人叫苦连天。

不少原油宝投资者开始收到中国银行追加交割款的短信,“我行原油宝产品的美国原油合约已参考CME官方结算价进行轧差或移仓。请多头持仓客户根据平仓损益及时补足交割款。”

据上证报报道,董女士。据她讲述,之前她从未进行过原油类品种的交易和投资,前段时间看原油价格跌得有点猛,身边有朋友买了并赚了点钱,她就“小买”了一点美国原油试试,买入价是20美元左右,已经是此前的最低价了。结果没想到不仅亏了保证金,还得倒赔银行。

“我还算好,赔的金额还在能接受的范围内,身边有些金融圈的亏得多,都在朋友圈晒了截图。”董女士说:“我们现在也只能等着。”

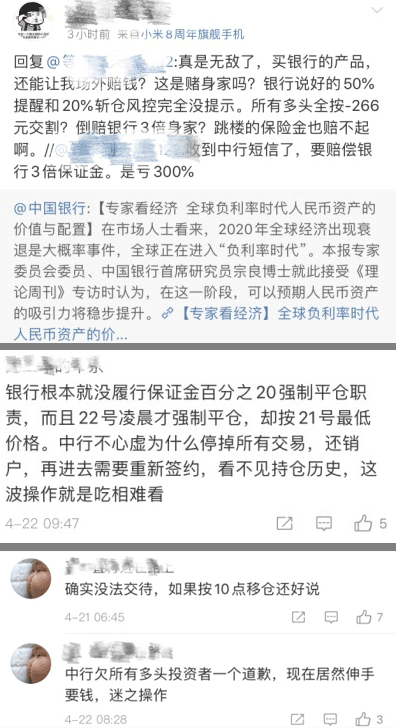

网友还吐槽称:“买银行的产品,还能让我场外赔钱?银行说好的50%提醒和20%斩仓风控完全没提示。”

另外,网络有张截图显示,投资者的开仓成本为194.23元/桶,本金为388.46万元,目前总体亏损920.7万元,倒欠银行532.24万元。这部分穿仓亏损银行已要求投资者赔偿。但该图的真实性尚未得到中国银行回复。

据每日经济新闻报道,“原以为只是亏损4万,结果平仓损益显示是-418770元,这么多钱我怎么还?”中行原油宝产品购买者李嘉(化名)表示。

对此,今日,网传中行下发重要安全提示,称要与原油宝客户做好沟通。

1、中行移仓太晚

多位原油宝投资者,认为中行产品设计存在缺陷,没有及时帮助投资者移仓、没有及时平仓止损、风险提示不足、细节和时间节点没对应等,应对他们蒙受的巨大损失负责。

据凯丰投资提供的一张WTI合约机构移仓时间图表示,在4月21日最后交易日前,美国最大原油基金USO在4月8日-4月14日办理移仓,中国工商银行、中国建设银行在4月14日办理记账式原油WTI05合约移仓,都比中行移仓早。

2、原油宝产品设计存在问题

据凤凰财经报道,“按照协议条款,中行的操作没有问题,但是他们自己确实没有及时反应,而且产品设计本身确实有问题。”多位业内人士表示。

一位机构投资人士指出,从本质上来说,这么多金融产品,挂钩在一个只能实盘交割,而且交割条件如此严格的合约上,本来就是设计缺陷。

“这次的事情在交易协议上可能很难判,较于个人投资者,该协议更倾向中行的立场。但以中行持有头寸的体量,考虑近期市场行情,中行反应确实过慢了。上礼拜CME交易所改变规则时中行就应有所警觉,而等到中行开始移仓/平仓操作时,已难在市场找寻合适对手方和合适的价格,只能血亏出货。“天首金融研究院研究员陈成称。

一位参与设计过类似期货产品的某国有行投资经理表示,这次投资原油宝的投资者“翻车”,既暴露了相关产品设计的缺陷,也警示业界,期货产品投资和期货产品设计需在几方面进行改进。

“参与境外期货交割的产品,银行投资经理必须要紧盯国际市场交易规则的变化,当国外交易对手都选择移仓时,中行也该充分意识到风险水平。”他认为。

3、保证金制度成摆设

原油宝交易界面明确写明是“保证金充足率低于20%时,系统将按照单笔亏损比率从大到小顺序的原则对未平仓合约产品进行逐笔强制平仓。

中行原油宝协议中规定跌20%保证金时强制平仓,为何在跌至20%时,中行没有进行强制平仓操作,这是否属于中行方面的操作失误?

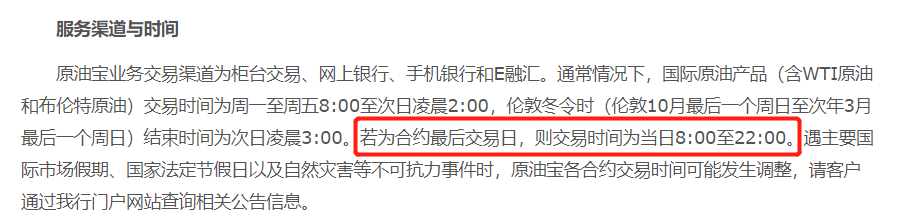

新京报援引中行客服回应称,原油宝若为合约最后交易日,则交易时间为8:00-22:00,超过22:00银行则不会进行强平操作,而保证金是在昨晚十点后跌至20%以下的。

记者查询中行原油宝产品简介发现,其中“服务渠道与时间”一项确实说明了“若为合约最后交易日,则交易时间为当日8:00至22:00”。也就是说从条款上来看,中行确实不存在操作失误的问题。

据每日经济新闻报道,中国石油大学(华东)教授、博士生导师高新伟表示,现在投资者如果要买纸原油,要买7月份的,不要买6月份,以看跌为主,就不要再买看涨。另外,投资者投资纸原油的时候心态要放平,遵循少量、适量参与的原则。另外,要跟着大趋势走,千万不要特立独行。

不过,对于大多数投资者而言,高新伟表示,建议不要碰这类投资,因为首先移仓成本很高,“一个月的移仓费差不多是每个月百分之一点多,一年就是十几个百分点,一年的收益率才有多少?”。其次,预测本身很难。

此外,不少分析人士均表示,很多投资者并不清楚期货的游戏规则,这种情况下进入市场就是被割的韭菜。