本报记者 熊锋 王超

昨日国债期货上市满一周。从表现看,可谓实现了高标准、稳起步,但成交有些许清淡,持仓量也迟迟徘徊在低位。不过,市场最关心的是,不同机构如何参与这个称之为国内衍生品市场里程碑的国债期货。本期邀请东证期货研究所所长林慧和华泰长城期货国债期货资深研究员邹丹进行探讨。

国债期货活跃可期

主持人:从成交量来看,较之股指期货和其他期货品种,首周国债期货成交有些许清淡,二位如何看待这种现象?

林慧:新品种上市初期都会有个市场培育过程,如当年股指期货的成交量和现在相比,其实差距也非常大。国债期货成交清淡主要原因有:其一,它的趋势判断方式和其他品种有所不同,是以收益率的涨跌来判断国债期货的涨跌,且呈反向态势,这和一般期货投资者的思维判断习惯有所不同。当前,国债现券收益率仍维持高位,导致国债期货价格呈小幅下跌态势,投资者仍然在适应这样一种反向判断关系,导致了市场观望气氛较浓。

其二,目前银行、保险还未批准参与国债期货,基金虽已可入市套期保值,但实际操作尚需时日,仅有券商自营可全面介入,市场机构对手盘相对较少,私募及个人投资者又往往以投机交易为主,可见市场参与者的构成也影响了成交的状况。从中长线看,较高的收益率不可能长期持续,未来国债期货价格上涨的可能性较大,容易吸引投资者入市交易,此外,随着各种类型的机构逐步入市,预计成交量将逐步活跃。

邹丹:从个人投资者来看,国债期货缺少股指期货的股民基础,且债券涉及的概念较为复杂,商品期货投资者也可能会望而怯步,观望情绪较浓。从机构投资者来看,目前只有券商和基金可以涉足,而它们的固定收益投资主要围绕公司债、企业债、中票短融等信用品种展开,另外国债期货对于系统和风控的要求很高,因此短期内它们参与国债期货的动力不足。但是,随着利率市场化的快速推进,国债和政策性金融债这些无信用风险的债券收益率涨势显著,机构风险管理需求日益增强,预计未来国债期货成交量将有显著改观。

主持人:请二位谈谈期货、现货价格表现?二者存在谁领先谁的现象吗?

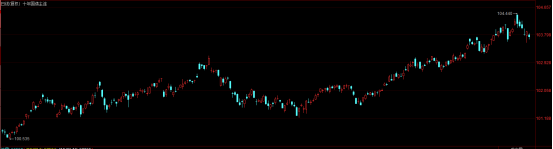

林慧:当市场成熟到一定程度后,期货和现货价格之间相互影响、相互引导并最终走向平衡。但由于国债期货上市时日较短,市场参与程度还比较浅,所以目前期货和现货之间的关联度并不是十分密切,不过从总体趋势上,目前两个市场基本保持一致,在当前收益率仍维持高位的情况下,国债期货价格也保持了相对低位。

邹丹:目前来看,期货和现货价格保持了良好的联动性,根据活跃的最便宜可交割券130015来计算,国债期货的定价非常准确。至于领先关系,国债现券的交易主体是银行,采取的方式是询价交易,缺乏实时数据,做国债期货相对较难第一时间得到现券交易信息,加上银行尚不能涉足国债期货,信息不对称导致现货价格更易领先于期货价格。但是,国债期货推出以后,在一定程度上提高了现券尤其是那些可交割券的活跃度,对连接银行间市场和交易所市场起到了很好的桥梁作用。

国债期货“玩法”不一

主持人:针对不同的参与者,国债期货有哪些“玩法”?

林慧:对于个人投资者,其投资策略主要是趋势性交易。国债期货是利率期货,利率走势往往会在一段时期内保持一定趋势,比如在刚进入降息通道后,央行不会短期进行升息操作,因此可以预期一段时间内的债市牛市行情。一旦看好未来债券市场,可以进行做多加大杠杆。若看空债券市场,则可以做空。个人投资者分析债券市场走势时,要关注几大因素,即经济周期、宏观经济面、通货膨胀水平,以及货币政策、财政政策及流动性传导,还有债券供给和心理因素,最好进行综合分析。

对于机构投资者,可以利用国债期货做套利或者套保。比如期现套利,针对国债交易型开放式指数基金(ETF)的一篮子可交割券组合,利用市场行情数据,实时计算国债ETF相对各国债期货合约的基差。当国债ETF作为一个组合的基差为负时,买入国债ETF现货,同时卖空相应数量的国债期货合约:当基差为正时,融券卖空国债ETF现货,同时买入国债期货,持有组合到期后完成交割。此外,还有很多投资策略,如组合交易、杠杆交易、高频交易等。

个人投资者或者机构投资者也可借道理财产品参与。据悉,公募基金可以利用国债期货进行套保,而对基金专户产品参与国债期货不受限,因此投资者可以参与这些国债期货专户产品。

邹丹:首先,对于个人投资者,由于国债期货手续费低,可以考虑日内博取价差交易,此外,由于利率的趋势性很强,可以考虑中长期趋势性策略。再者,对于机构投资者,“玩法”花样则更多:如果拥有大量现券,可以用国债期货来套期保值,避免利率风险;其次,可以通过监测期现价差来寻找期现套利机会;还可以用国债期货来调整资产组合的久期,以前这必须通过买卖债券来完成,比如说,要想延长投资组合的久期,则需先卖掉久期较小的债券,用得到的钱买入久期较长的债券,而国债期货仅需保证金交易就能达到调整久期的效果,成本低、效率高。