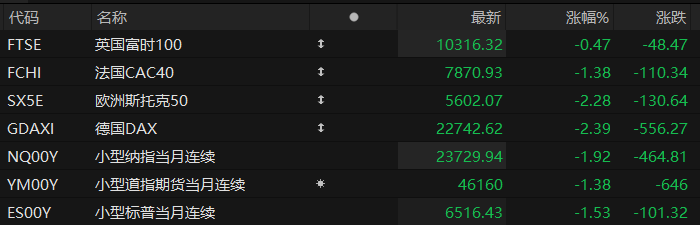

周四盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌1.92%,道指期货跌1.38%,标普500指数期货跌1.53%。

个股方面,明星科技股盘前走低,美光科技跌超5%,台积电、阿斯麦跌超4%,AMD跌超3%,博通、英伟达、Meta、谷歌、苹果、特斯拉跌超2%。迪士尼、赛富时、奈飞跌近1%,苹果、微软跌逾1%。

热门中概股盘前多数下行,阿里巴巴跌近3%,拼多多、京东跌近2%,蔚来跌超4%。

存储概念股盘前跌幅居前,闪迪跌超6%,美光科技、西部数据跌超5%,希捷科技跌超4%。

页岩油板块随油价盘前上涨,康菲石油涨近5%,阿帕奇石油涨超4%,西方石油、戴文能源涨超3%。美国原油ETF上涨9%,Turbo Energy盘前飙升44%,Battalion Oil飙升38%。

黄金和白银则未能从避险情绪中获益,截至发稿,现货黄金跌2.83%,报4621.99美元/盎司,现货白银跌幅达5.96%,报70.57美元/盎司。

WTI原油站上110美元/桶关口,日内涨超12%;布伦特油日内涨幅达6.5%,报106.66美元/桶。

特朗普就中东冲突发表讲话,威胁将在未来两到三周内大力打击伊朗,但并未提出重新开放霍尔木兹海峡的具体计划。伊朗方面则给予强硬回应,称将战至敌人投降。市场此前对紧张局势趋缓的乐观预期迅速落空,推动国际油价大幅走高,全球股市承压回落,跨资产波动性全面升温。

据新华社报道,特朗普在讲话中自行宣称对伊朗战事取得“快速、决定性、压倒性胜利”。美国对伊朗战事的核心战略目标“接近完成”。对伊朗战事有望在“非常短时间内”完成所有军事目标。“未来两到三周内,我们将对他们进行极其猛烈的打击……同时,谈判也在进行。”

Pictet Asset Management Japan Ltd.投资策略主管Jumpei Tanaka表示:”特朗普的讲话并非市场所期望的内容——即指向冲突结束的信号,反而暗示局势可能升级,市场将其解读为股市的负面因素。”

交易提示:4月3日(周五)为“耶稣受难日”,美股将休市一天,4月6日(周一)恢复正常交易。

热点要闻

瑞银:黄金年内仍有机会再创新高,全年均价5000美元

尽管近期黄金价格出现波动,但瑞银仍然坚持对黄金的乐观展望。当地时间周四,瑞银策略师乔尼·特维斯(Joni Teves)在一份报告中称,黄金上行机会在增加,他预计今年黄金价格将创下新高。

近几周,随着伊朗战争打响,由于市场关注油价上涨带来的通胀影响以及进一步加息的可能性,加上美国实际收益率上升和美元走强,黄金价格反复承压。不过,特维斯却认为,近期的回调反而是买入机会:“黄金延续数年涨势的机会正在上升。当前全球经济增长放缓,可能引发各国实施财政和/或货币刺激措施,这将给黄金带来上行机会。”

瑞银预计,2026年黄金均价为每盎司5000美元,较此前预测的5200美元下调了 4%,此次调整主要反映了黄金从1月下旬的历史高位回落后的市价变化。不过,瑞银对2027年和2028年的均价预测仍然分别维持在4800美元和4250美元不变。

英国将召集35国讨论重启霍尔木兹海峡的方案,美国竟不在名单中!

英国首相基尔·斯塔默最新表示,将召集三十多个国家举行会议,主要探讨如何重新开放霍尔木兹海峡。该海峡是至关重要的航运通道,却因美朗战争而被封锁。

斯塔默指出,线上会议将于当地时间周四(4月2日)举行,由外交大臣Yvette Cooper主持,“会议将评估我们能够采取的所有可行的外交和政治措施,以恢复航行自由、保障被困船只和船员的安全,并恢复重要物资的运输。”

值得一提的是,美国并未参加这次会议。特朗普此前曾在社交媒体上发文称,保护这条水道并非美国的职责,并告知其盟友,各国应自行去霍尔木兹海峡“抢石油”。

中东战局可能令伊朗对商船发动更多的潜在袭击,已经使连接波斯湾与全球其他海洋的这条航道上的所有航运活动几乎全部中断,这切断了全球石油运输的重要通道,导致石油价格大幅上涨。

华尔街频频传来“避开美股”警告声

近日,最早向美国发出K型经济警告的教授又敲响了另一个警钟:美国股市可能对伊朗战争过于乐观。经济学家Peter Atwater最新表示,他将避开美国股票。

Peter Atwater经常被认为是普及“分叉式复苏”(bifurcated recovery)理论的经济学家。他在进一步解释时称,投资者低估了这样一种情况:由于伊朗战争造成的通货膨胀,美国企业在海外将受到波及或惩罚。

“我不买入的原因是,我认为投资者还没有充分意识到,我认为这场战争如今最大的后果,那就是美国将被世界其他国家指责为当地生活成本大幅上升的罪魁祸首,”他在接受采访时说道。

Atwater表示,虽然目前尚无证据表明美国将因战争带来的通胀影响而受到指责,但由于贸易担忧和地缘政治紧张局势加剧,美国的全球声誉在过去一年中已经明显下降。而事实上,早在去年年中,无党派机构皮尤研究中心发布的一项研究结果就显示,美国在超半数调查所涉及的国家中好感度呈现下降态势。

另一方面,Atwater还指出,美国公司在海外也受到威胁。伊朗伊斯兰革命卫队周二发布公告称,将中东地区与18家美国信息通信技术和人工智能(AI)企业有关的公司机构作为打击目标。

美股聚焦

高盛:礼来口服减肥药提前获批将开启新一轮增长周期

高盛在最新研报中称,随着礼来公司口服减肥药提前获批,该公司将迎来新一轮关键产品周期。高盛维持礼来“买入”评级,并给予其1260美元的目标价。

以Asad Haider为首的高盛分析师4月1日发布了报告,详细分析了礼来口服GLP-1减肥药Orforglipron(现名Foundayo)获批的影响及公司财务前景。

当地时间4月1日,美国食品和药品监督管理局(FDA)批准了Foundayo上市,早于市场预期的4月10日(PDUFA日期)。此次提前获批符合礼来管理层关于Foundayo 将在“2026年二季度早期获批”的规划。

高盛指出,FDA对Foundayo的标签整体符合GLP-1类药物的既有框架,在安全性和使用限制上未出现新风险。

高盛预计,礼来2026年全年营收将达到816.43亿美元,EPS(每股收益)为33.93美元:2027年全年营收为977.05亿美元,EPS达到42.10美元。

商业航天竞争加剧:亚马逊计划收购卫星公司,以与SpaceX星链竞争

SpaceX的上市已成为今年美股市场上的最热门话题,投资者对该公司在美股市场的IPO满怀期待,也带动商业航天板块连续上涨。

在航空航天成为新龙头行业之际,知情人士对媒体透露,亚马逊正在洽谈收购卫星通信集团Globalstar(全球星),以加大力度打造自己的低地球轨道卫星业务,并与SpaceX的星链(Starlink)竞争。

Globalstar的股价在过去一年中市值翻了一番多,受此消息提振,该股在盘后交易中股价一度飙升24%,随后涨幅收窄至15%。截至周三收盘,该公司市值为88.1亿美元。

消息人士指出,亚马逊和Globalstar已经经过长时间的谈判,目前仍在就潜在交易的一些复杂细节进行协商。部分原因在于苹果持有Globalstar约20%的股份,这让亚马逊需要与苹果同时展开谈判。

亚马逊一直希望在航空航天发展出新的业态,其正在部署新的卫星项目Leo,目前已发射约200颗卫星,并在今年晚些时候推出商业服务。亚马逊的目标是构建一个由7700颗卫星组成的卫星网络,但该项目进度已经落后。

两大美妆家族加速联姻:雅诗兰黛与Puig商讨换股合并,拟打造全球美妆新巨头

据知情人士透露,雅诗兰黛(EL.US)与西班牙美妆集团Puig Brands(PUGBY.US)正就合并事宜深入谈判,这两家家族控股企业有望联手打造全球顶级奢华美妆巨头。

消息人士称,旗下分别拥有MAC、Le Labo、Charlotte Tilbury及Byredo等品牌的双方,正商讨一项以股份为核心支付方式的交易,相关方案或于数周内正式官宣。

知情人士还表示,根据交易安排,Puig执行董事长Marc Puig将进入合并后公司董事会,预计在两家企业整合过程中发挥关键作用。Puig执家族核心成员担任重要职务,为此次交易推进奠定重要基础,也将保障业务平稳衔接。Marc Puig直至上月仍担任公司首席执行官。

目前双方尚未达成最终协议,谈判仍存在破裂可能,官宣时间也存在变数。