内容提要

伴随着中国外汇交易中心上线人民币外汇美式期权和亚式期权,境内银行间市场人民币外汇期权品种由之前的普通欧式期权延伸到奇异期权,企业客户的汇率套保方式有了更加丰富的选择。文章将探析人民币外汇美式期权相关问题,包括美式期权提前行权的条件,企业客户如何利用美式期权进行汇率套保,银行交易员如何执行美式期权的对冲交易策略等。

一、美式期权简介

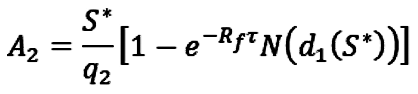

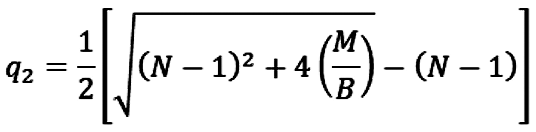

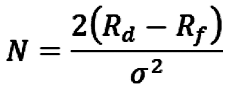

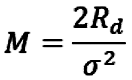

相较于我们已经比较熟悉的欧式期权(European Option),美式期权(American Option)的关键特征在于能在到期日或到期日之前任何一天或到期日前约定的时段提前行权。关于美式期权的定价模型,目前较为主流的方法是Barone-Adesi-Whaley二次近似法(以下简称BAW模型),该模型的核心思想是将美式期权拆解为欧式期权和提前行权溢价,同时将提前行权溢价本身也视作一种期权,进而可以用偏微分方程求解。BAW模型的优势在于可以利用Black-Scholes模型,在确定好提前行权边界

(触发提前行权的即期汇率)后可以准确且快速地计算出美式期权的价格。

其中,

是BSM模型欧式看涨期权公式,

是触发提前行权的即期汇率;

:即期汇率水平,本文指USDCNY即期汇率;

:行权价格,本文指USDCNY美式期权的行权价格;

:提前行权时的剩余到期时间;

:本币利率,本文指境内人民币利率;

:外币利率,本文指境内美元利率。

在上述公式中除了行权边界

,其他所有变量都是已知的。目前求解

的主流方法是通过迭代,使上述两项的误差

在可容忍范围内逼近

。德罗萨(DeRosa,2011)在其著作《外汇期权》里指出,行权边界

和行权价

之间存在实用的线性关系:当某一个执行价

对应的

确定好后,可以快速求出其他条件相同而只有行权价不同的期权的行权边界:

二、美式期权提前行权分析

美式期权可以让期权买方在到期日之前的任一时间点上行权。相较于欧式期权来说,最根本区别在于是否会行使提前行权的权利。

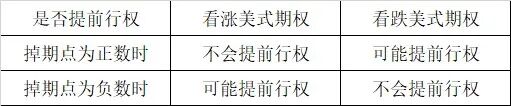

(一)美式期权提前行权的必要条件

首先,笔者先给出基本结论,当外币利率高于本币利率

(掉期点为负数)时,看跌期权永远不会提前行权,而价内看涨期权可能会提前行权;反之当外币利率低于本币利率

时,看涨期权永远不会提前行权,而价内看跌期权可能会提前行权。

以USDCNY美式期权为例,目前境内美元利率高于境内人民币利率、各期限的掉期点为负的背景下,看涨期权具有提前行权的价值。

表1 USDCNY美式期权提前行权掉期点必要条件

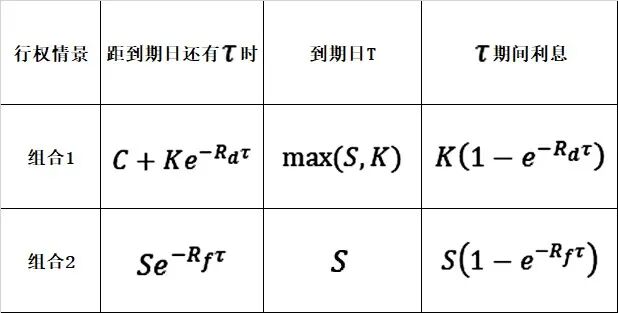

笔者来详细分析其原因,考虑以下两个组合:

组合1(不提前行权):一份美式看涨期权和

现金,为了在到期日T时刻能以执行价K买入标的资产。如果期末时标的资产价格高于行权价格,就会行权拥有标的资产

;如果期末时标的资产价格小于行权价格,就不会行权而拥有现金K。

组合2(提前行权):一份标的资产,由于其会产生利息,折现后的价值为

表2 期权是否提前行权分析

判断是否要提前行权,要比较两个组合之间的剩余期间收益。提前行权需要满足:

。又因为看涨行权必然满足

,因此可以得到

(二)提前行权价格决定因素

上述定性分析无法回答一个问题:即期汇率具体到达什么水平时美式期权可以考虑提前行权。我们知道,期权价值=内在价值+时间价值。其中,内在价值取决于期权行权价K和标的物价格S。时间价值取决于波动率、无风险利率和剩余到期时间。

因此,判断美式期权是否会提前行权取决于三个因素:外汇期权处于价内状态、外币和本币利率关系和波动率价值。对于看涨期权来说:波动率越低、距离到期时间越近、外币利率高于本币利率的利差越大,提前行权边界就越靠近行权价。

(三)提前行权的即期汇率临界点

德罗萨(DeRosa,2011)从定量的角度给出了美式期权提前行权价值公式

可以辅助判断提前行权的即期汇率临界点。该公式的含义是美式期权提前行权的价值包含三个部分:

(1)提前行权的利息收益

(2)提前行权规避了期权费持有成本

(3)提前行权损失的波动率价值。根据平均定理,价内外汇美式看涨期权的波动率价值等于相同行权价格价外看跌期权的价值

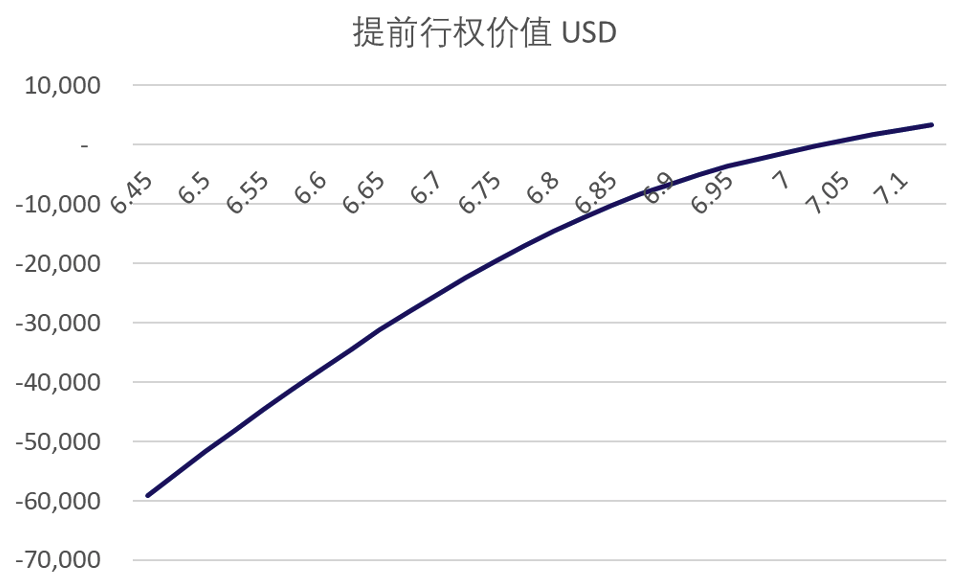

以名义金额为1百万美元的1年期行权价为6.8的USDCNY美式看涨期权为例,截至7月8日收盘提前行权价值和USDCNY即期汇率的关系如下:

图1 提前行权价值USD

在持有期内,当USDCNY即期汇率在7.05上方时,1年期行权价为6.8的USDCNY美式看涨期权才具有提前行权的价值。提前行权的临界点7.0远高于行权价6.8的主要原因是需要补偿1年期的波动率价值

三、美式期权交易策略探析

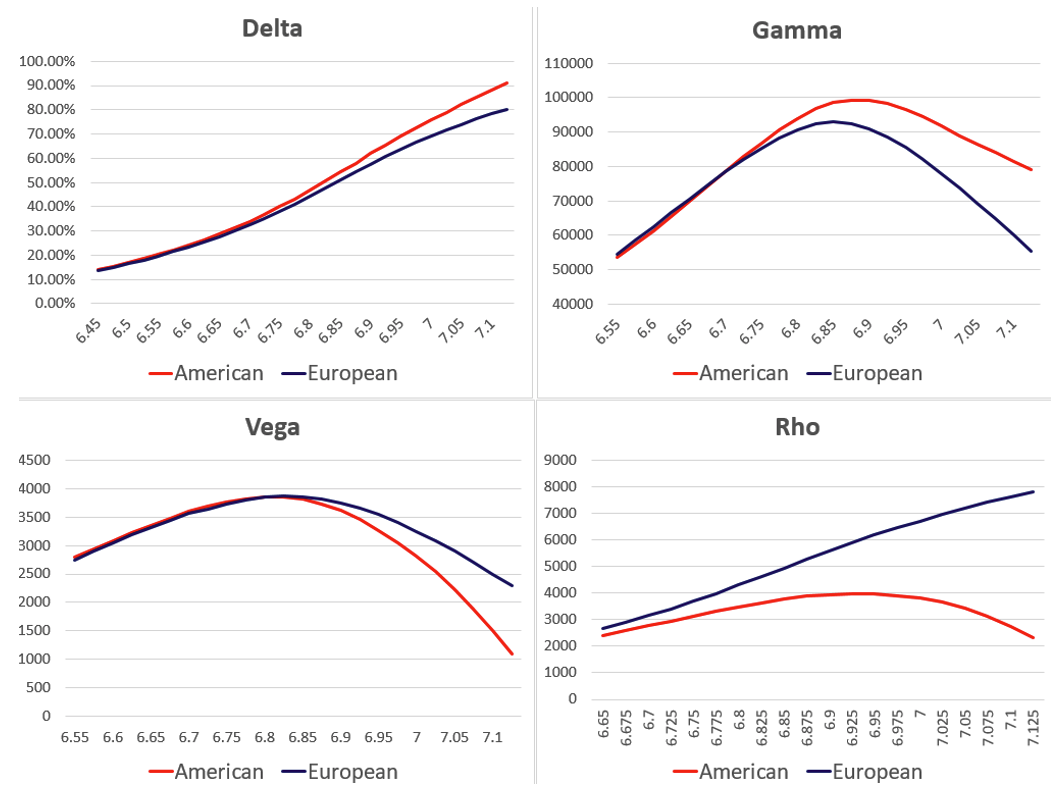

美式期权能提前行权的关键特征也体现在报价和希腊字母值上:如图2所示,以名义金额为1百万美元的1年期行权价为6.8的USDCNY看涨期权为例(即期参考汇率6.7),相较于欧式期权,美式期权在深度价内时价格更高,Delta和Gamma更大,而Theta、Vega和Rho更小;而在价外时,欧式和美式的差异并不大。

图2 美式期权和欧式期权的希腊值对比

分析完美式期权的提前行权条件和欧式期权的希腊字母值特征差异后,本部分将探讨企业客户如何利用美式期权的优势特征进行套保交易策略,银行如何设计美式期权的对冲交易策略。

(一)美式期权套保交易策略

从企业客户的角度,在目前USDCNY掉期点为负的背景下,推荐以下两种套保交易策略:

1. 卖出USDCNY美式看涨期权,获得比欧式期权更高的期权费,特别适用于未来现金流不确定的客户。例如卖出1年期USDCNY执行价在6.8的美式看涨期权,期权费为600pip(以7月8日spot 6.7测算,下同),相同情况下的欧式看涨期权期权费仅为570pips。到期有以下几种情况:

(1)如果到期日spot小于6.8,不行权。

(2)如果临近到期日前spot远高于6.8,深度实值且掉期点为负的情况下有可能会被提前行权,即客户在到期前某个时间点以6.8卖出USDCNY结汇。

(3)如果临近到期日前spot在6.8附近,根据前面对于美式期权提前行权的条件分析,美式期权也不会被提前行权,因此客户可以参照欧式看涨期权:如果到期日这天spot高于6.8,期权行权,客户按照6.8结汇;如果到期日这天spot低于6.8,期权不行权。

2. 买入中长期限USDCNY美式虚值看跌期权,例如1年期USDCNY 执行价在6.6的美式看跌期权,期权费为800pips,美式看跌期权费和欧式看跌期权相同。如果明年开始美联储开始降息,而中国复苏国内利率抬升,中美利差重新转正,USDCNY掉期点由负转正,此时人民币汇率也可能因利差转正而大幅升值。假设还有1个月到期前spot到了6.4,1个月swap为+100pips,此时USDCNY看跌期权变成价内,客户可以享受提前行权的权利,可能可以提前行权美式看跌期权,获得剩余期间100pips的额外掉期收入。

(二)美式期权对冲交易策略

从银行风险管理的角度,对于不具备提前行权条件的美式期权,对冲交易策略可以完全沿用现有的欧式期权。而对于具备提前行权条件的美式期权,理想的情况是单独对其管理。但考虑到推广初期美式期权的流动性可能较差,可能难以做到背对背平盘。从对冲交易的操作性和成本角度,可以将美式期权纳入现有的欧式期权组合进行统一管理,即通过交易流动性更好的欧式期权来背对背平盘,但需要处理如下风险:

1. 以欧式期权对冲美式期权的Greeks错配风险

因为欧式期权和美式期权的Greeks会有一些不同,会产生Delta、Vega、Rho等错配敞口。以银行买入名义金额为10mio美元的1年期行权价为6.8的USDCNY美式看涨期权为例(即期参考汇率6.7),期初Delta为3.4mio,Vega为3.6万美元,选择卖出10mio美元相同要素的USDCNY欧式看涨期权进行对冲。当美式期权处于虚值或70D实值以内时,对冲偏离度在10%以内;但当美式期权处于70D实值以上时,用欧式期权对冲会出现Gamma对冲不足、Vega过度对冲的问题,可以分别通过交易即期、欧式期权的Straddle、Strangle组合和掉期来对冲。

表3 欧式期权与美式期权的Greeks对比

2. 利率风险

不同于欧式期权的重要一点,美式期权的Rho对Spot的变化是非线性的,即当美式看涨期权处于深度价内时,Rho随着Spot的上涨而下跌。主要的原因是随着美式看涨期权价内程度增加,提前行权概率增加,使得美式期权久期大大降低,这会导致用欧式期权对冲美式期权时产生利率风险错配。虽然单笔期权对冲产生的利率风险错配金额比较小,但可能随着业务量的增加而累积到较高水平。

银行可以通过交易掉期对冲利率错配风险。如银行买入名义金额为10mio美元的1年期行权价为6.8的USDCNY美式看涨期权,卖出10mio美元相同要素的USDCNY欧式看涨期权进行对冲,对冲期初USDCNY即期汇率为6.7时DV01错配不明显。假如USDCNY即期汇率为6.9时,Rho错配金额达到了1.6万美元,可以S/B 1.6mio 1Y掉期;假如USDCNY即期汇率为7.0时,Rho错配金额达到了2.9万美元,可以S/B 3mio 1Y掉期。

此外,如果利率的波动剧烈,掉期点转正转负会导致美式看涨期权提前行权必要条件不成立。因此美式期权的利率风险要比欧式期权的利率风险更加难管理。

3. 提前行权的到期管理

交易员需要有一个判断是否具备可提前行权条件的自动化程序。举例来说,当USDCNY即期汇率在7.05上方时,1年期行权价为6.8的USDCNY美式看涨期权开始具有提前行权的价值。如果银行作为期权买方,这时候最优方案就是提前行权。如果银行是期权卖方,就要做好随时被提前行权的准备。因为提前行权后,美式期权会转成一笔Spot敞口,所以Delta会跳升至名义金额、Gamma和Vega骤降至0,交易员需要及时进行敞口对冲调整。交易员还需要注意市场流动性问题,增加日内风险监控的频率。比如USDCNY美式期权深度价内时可能由于交易不活跃、报价流动性低等问题,导致卖出期权需要支付较大流动性溢价,这也会增加USDCNY美式看涨期权提前行权的概率。

四、总结

较于欧式期权,美式期权的关键特征在于能提前行权,BAW定价模型能有效地体现这个特征。在目前USDCNY掉期点为负的背景下,USDCNY美式看涨期权价内时具备提前行权的必要条件,完整的充分必要条件需要综合考虑外汇期权处于价内状态、外币和本币利率关系和波动率价值,并可以根据这个关系求得提前行权的即期汇率临界点。美式期权能提前行权的关键特征也体现在报价和希腊值上:相较于欧式看涨期权,目前USDCNY美式看涨期权在深度价内时价格更高,Delta和Gamma更大,而Theta、Vega和Rho更小。

利用这些特征,我们可以设计出相应的交易策略。目前企业客户卖出USDCNY美式看涨期权,可以获得比欧式期权更高的期权费;买入中长期限USDCNY美式虚值看跌期权可以获得隐含的掉期点期权价值。从银行风险管理的角度,对于不具备提前行权条件的美式期权,对冲交易策略可以完全沿用现有的欧式期权。而对于具备提前行权条件的美式期权,用欧式期权依旧能对冲掉大部分风险,剩下的错配风险需要额外管理。