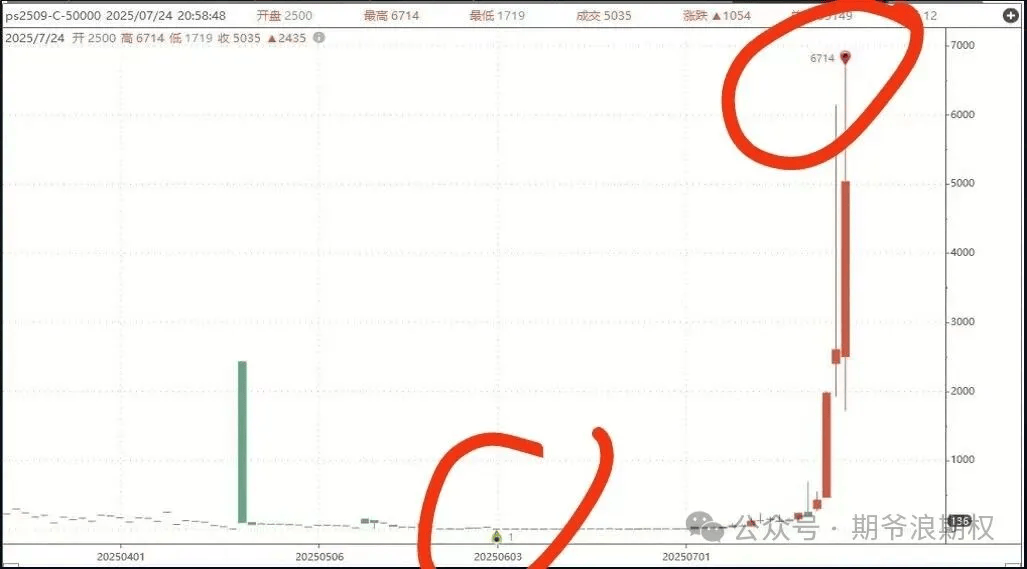

【重制版】小白的量化入门②:6大底层逻辑全透视(下篇)

你以为的量化是印钞机,实际上它可能是一台联合收割机,而韭菜就是你本人。

朋友们,上次咱们聊了量化交易的底层逻辑的第一部分,像什么均值回归、配对交易,感觉还挺高大上的是吧?没看过的点这里补课(六大底层逻辑上篇)

今天,咱们就来点更刺激的,扒一扒那些在机构里真正“闷声发大财”的其余5种底层策略。看完你可能就明白了:为啥你天天盯盘、高抛低吸,却总感觉自己像是在给某些“看不见的手”义务打工。

二、 统计套利:人脑无法胜任的“捡漏王”

这玩意儿,你可以理解为“配对交易”的Pro Max Plus版本。

咱们小散搞配对,能盯住两只股票的价差就了不起了。但统计套利呢?它能在几十、甚至上百个交易标的中,用数学模型瞬间找出那些价格“闹别扭”的产品对,然后闪电出手,赚取微小的价差。

它的核心思想就是利用市场短暂的定价错误来薅羊毛。记住关键词:短暂!所以这种策略的交易频率极高,最低单位是秒,甚至毫秒。这根本就不是人脑和手动操作能玩转的,是顶级机构的专属游戏。你在T+1的市场里吭哧吭哧,人家在T+0的赛道里光速套利,这咋比?

三、 动量策略:专治各种“恐高症”和“抄底瘾”

这策略跟咱们上回说的“均值回归”正好相反。它不猜顶、不抄底,就信奉一条:“涨了的还会再涨,跌了的还会再跌”!说白了,就是追涨杀跌的“科学版”。

举个接地气的例子:

这种策略,玩的就是心跳,赚的就是趋势延续的钱,非常适合短线高手。

四、 趋势跟踪:把“让利润奔跑”做到极致

如果说动量策略是短跑选手,那趋势跟踪就是马拉松运动员。它是动量策略的“加长持久版”。

它的逻辑简单到令人发指:一旦形成一个趋势,就假设它会一直持续下去。策略要做的,就是尽早发现这个趋势(比如向上突破某个关键压力位),然后买入并持有,直到趋势反转的信号出现。

简单,但有效。很多广为人知的经典策略,比如海龟交易法则,就是趋势跟踪的典范。考验的不是你的预判能力,而是你的持仓定力和执行力。

五、 做市商策略:你交易的“隐形对手盘”

这个策略逻辑,咱们散户玩不了,但天天都在跟它打交道。

你想啊,机构大佬们动不动就要买卖几个亿,如果直接挂单,不就等于告诉全市场“我要买/卖了,你们快抬价/砸盘”吗?所以,他们得把大单拆成无数个小单,悄悄地进村,打枪的不要。

做市商策略(包括大名鼎鼎的高频交易HFT)干的就是这个活儿。通过复杂的算法,在不剧烈影响市场的情况下,找到最佳的执行路径,完成巨量交易。你看到的盘口上那些飞速变化的买卖单,很多就是它们的杰作。 所以,别再抱怨为什么总是买在最高点、卖在最低点了,你的对手可能不是另一个散户,而是一台每秒可以下单数万次的超跑级服务器。

六、 情绪分析:在社交媒体里“淘金”

最后这个逻辑,非常“赛博朋克”。它试图量化所有人的“嘴”,从而预测市场的“腿”。

算法会自动扫描全网——微博、股吧、新闻、搜索引擎——收集几百万条关于某个股票或资产的讨论。然后用自然语言处理技术判断,这些言论是乐观还是悲观。

比如,某新能源车品牌发布了新车,情绪分析算法如果在全网搜刮到的都是“YYDS”、“必买”,它可能就会生成买入信号;如果看到的都是“漏水”、“漏雨”,那可能就会建议做空。

不过,这玩意儿难度极高,毕竟人的情绪太复杂了,反讽、黑话、水军……干扰项太多。所以机构通常把它作为辅助工具,和其他策略结合使用,形成更强大的“缝合怪”策略。

总结与避坑指南

把这六大底层逻辑看下来,什么感觉?是不是觉得每个都很有道理,但又哪个都不是能让你一夜暴富的“圣杯”?

没错!这些策略逻辑各有各的赚钱高光,也各有各的扑街时刻。关键在于,你要找到适合自己风险偏好、资金量和性格的那一个,然后进行深度定制和残酷的回测。

更重要的是,无论你用什么策略,都必须配上铁一般的风险管理和止损纪律! 否则,你那不叫量化交易,叫“量化赌博”,相当于坐在一个引信长短随机的炸药包上。

最后,来个灵魂拷问: 你现在用的交易方法,更接近以上哪种逻辑呢?是被割得明明白白,还是偶尔也能薅到机构的羊毛?评论区里聊聊你的血泪史或高光时刻!

下期预告: 理论说了这么多,下一期咱们直接上“硬菜”,聊聊如何亲手搭建你人生中第一个量化交易策略!关注我,别错过从入门到到精通的关键一步!