炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国泰海通证券研究

报告导读:变化的沃什的政策倾向,不变的美联储独立性困境。美债建议防御优先、久期中性、控制波动。

1. 聚焦美联储换届:货币政策与美债市场前瞻

1.1 美联储换届前后的历史规律回顾:货币政策和债市行情变化

从历史经验来看,美联储主席换届对债券市场的影响主要体现在收益率波动加剧、曲线形态调整以及风险溢价重估三个维度。换届前后6-12个月通常是政策不确定性最高的时期,市场对新任主席的政策立场、沟通风格和独立性存在疑虑,这种不确定性直接转化为债券市场波动率上升和流动性溢价扩大。

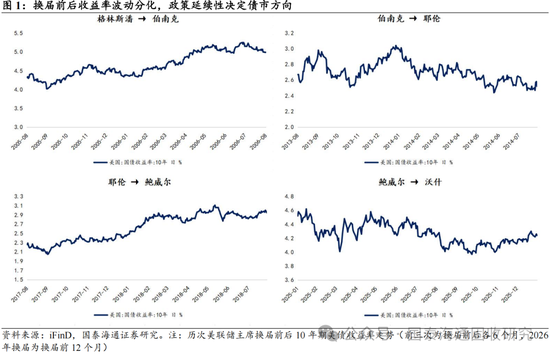

从收益率走势来看,换届期间债市表现呈现明显的“情景依赖”特征。2006年格林斯潘-伯南克交接时,10年期美债收益率在交接前后三个月内波动区间仅30个基点,政策延续性强;2014年伯南克-耶伦交接正值QE退出初期,10年期收益率从交接前的2.7%升至年底3.0%,反映市场对政策正常化路径的重新定价。2018年耶伦-鲍威尔交接时经济强劲、通胀回升,10年期收益率从2.4%快速攀升至3.2%,曲线平坦化趋势加速,市场担忧新主席延续渐进加息导致曲线倒挂。

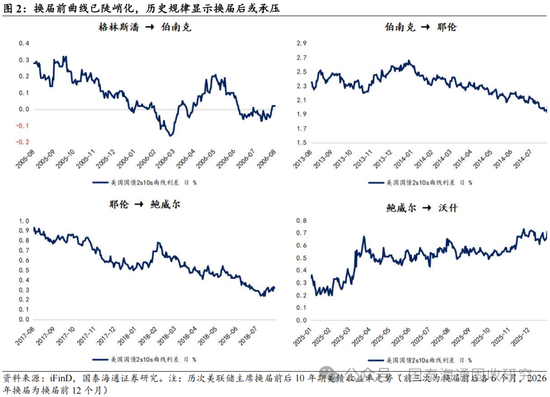

曲线形态方面,换届往往触发期限利差的结构性调整。历史数据显示,若新任主席被市场解读为“鸽派”,短端受降息预期压制更多,曲线陡峭化;若被视为“鹰派”,长端因通胀担忧走高更快,曲线先陡峭后平坦。2018年鲍威尔上任后延续加息,2s10s利差从50个基点收窄至20个基点以内,最终在2019年倒挂,倒逼美联储转向降息。这种“换届-政策预期-曲线调整-政策纠偏”的反馈循环在历史上屡见不鲜。

风险溢价层面,换届期间国债波动率指数(MOVE Index)平均上升15-25%,反映市场对政策路径分歧加大。若新任主席来自美联储内部或延续前任政策框架,溢价上升相对温和;若为外部人选且政治色彩浓厚,市场对独立性的担忧将显著推升期限溢价和流动性溢价。2018年鲍威尔虽为外部人选但政策延续性强,MOVE指数仅短暂飙升后回落;而1979年沃尔克上任后激进转向,债市波动率持续高位运行长达两年。

2026年的换届环境更为复杂:通胀黏性、降息暂停、地缘风险与关税政策交织,叠加特朗普对美联储独立性的持续施压,市场对新任主席的政策立场高度敏感。

1.2 凯文沃什其人:职业履历与政策主张

凯文·沃什(Kevin Warsh)现年55岁,是典型的“华尔街-白宫-美联储”三栖精英。其职业生涯始于摩根士丹利并购部门,1995-2002年担任副总裁兼执行董事。2002年进入小布什政府,担任白宫国家经济委员会执行秘书兼总统经济政策特别助理,主管国内金融、银行证券监管政策,并担任政府与独立金融监管机构的首席联络人。2006年2月小布什提名其出任美联储理事,时年35岁成为该机构历史上最年轻的理事,任职至2011年3月。在任期间担任美联储G20代表、亚洲经济体特使及行政理事(负责人事与财务管理),金融危机期间是伯南克内部圈子成员,充当央行与华尔街CEO的中间人。离开美联储后,沃什担任斯坦福商学院访问学者、胡佛研究所杰出访问学者,并为英格兰银行撰写货币政策改革报告,该报告建议被英国议会采纳。

政策立场方面,沃什是坚定的“资产负债表鹰派”与“通胀强硬派”。他在近期接受采访时明确表示“通胀是政策选择而非外生冲击”,直指美联储(而非供应链或地缘冲突)应对2021-2023年高通胀负全责。其核心批判聚焦“自满症”(complacency):他认为美联储在“大缓和”时代误判通胀已死,2010-2020年稳定期未能退出刺激政策,导致真正危机(疫情)到来时被迫突破更多红线,种下通胀祸根。沃什主张美联储已偏离价格稳定核心使命,出现“机构漂移”(institutional drift),需要“复兴而非革命”式改革。

货币政策操作层面,沃什曾主张通过激进缩表(QT)为降息创造空间,即“少开印钞机,利率反而可以更低”。这一策略被解读为向特朗普降息诉求的妥协——允许短期降息但通过缩表回收流动性以防通胀反弹。沃什历来反对QE常态化,2009年失业率9.5%时即主张美联储应开始退出宽松,警告过度准备金可能引发意外信贷激增。他在2010年QE2辩论中持“实质性保留意见”,认为货币政策已达极限、额外购债可能引发通胀与金融稳定风险。市场分析认为,沃什执掌美联储将推动更快速的加息节奏与MBS抛售,并大幅提高未来启动QE的门槛,降低债券期限溢价定价。其政策理念的核心是“美联储与财政部各司其职”:央行管利率,财长管财政账户,通过“新协议”解决债务利息负担,而非模糊交织。

1.3 沃什近期货币政策立场转变:从通胀鹰派到“务实货币主义”

沃什近期政策倾向出现显著转变,从传统通胀鹰派转向支持降息,引发市场对其真实立场的激烈讨论。投资者预期其被提名后收益率曲线将陡峭化,反映市场对其鹰派历史的担忧,但部分观点认为这一转变可被解读为“信号而非信念”——候选人在提名前调整立场以契合总统政策偏好,相较于任命后施压更具策略性,“识时务者为俊杰”。

其立场转变的理论支撑主要基于两点。第一,AI驱动的反通胀叙事。沃什在2025年11月《华尔街日报》专栏中强调,AI将作为“强大的反通胀力量”提高生产率并增强美国竞争力,主张美联储应“放弃对未来几年滞胀的预测”。他批评“工人赚得太多就会引发通胀的教条式信念”,将通胀归因于“政府超支和过度印钞”而非劳动力市场过热。第二,“缩表配合降息”的政策组合。沃什在2025年7月表示,通过大幅缩减资产负债表可以“为实体经济注入涡轮增压”,实现结构性降息效果,称“我们正处于住房衰退,30年期固定抵押贷款利率接近7%”。

然而,市场对其转变的可持续性存疑。分析普遍指出,沃什的“鹰派货币主义”立场可能导致更审慎的政策节奏。值得注意的是,沃什在2006-2011年任职期间即使在金融危机最深重时刻仍呼吁加息,这种反通胀本能与当前支持降息的表态形成鲜明对比。若2026年通胀数据未如预期回落,或AI生产率效应未能兑现,沃什重返鹰派立场的概率将显著上升。

1.4 考虑特朗普的“特殊性”:联储主席提名人选的独立性困境

特朗普对美联储的影响已从首任期的“推特施压”升级为第二任期的“系统性改造”。当前理事会七席中三席为其提名:首任期任命的鲍曼(Michelle Bowman)与沃勒(Christopher Waller),以及2025年8月上任的米兰(Stephen Miran)。但独立性表现呈现显著分化:鲍曼与沃勒在2025年9月会议上拒绝追随米兰的激进降息50个基点诉求,与鲍威尔保持一致投票,被哈佛经济学家Jason Furman评价为“美联储独立性的利好信号”。相比之下,米兰立场高度契合白宫,其2024年与他人合著的曼哈顿研究所报告明确主张“美联储独立性已过时”,建议总统有权随意解雇美联储官员。

这种分化反映出特朗普提名策略的演变:首任期提名相对尊重专业背景与学术立场,鲍曼与沃勒虽被视为“鸽派”但保持技术官僚独立性;第二任期则转向“政治忠诚优先”,米兰的经济顾问背景与其对总统关税、减税政策的背书,标志着提名标准从“政策倾向”转向“政治站队”。特朗普还试图通过司法部调查威胁鲍威尔、指控拜登提名的库克(Lisa Cook)涉嫌抵押贷款欺诈(库克否认),这是美联储112年历史上总统首次试图撤职理事。

但沃什获提名似乎与特朗普试图加强对美联储影响的逻辑不同,与米兰的“总统传声筒”角色不同,沃什是“反建制鹰派”——他反对的是美联储过度宽松与使命漂移,而非服从总统降息指令。这创造了特朗普的内在矛盾:总统要的是“快降息、多降息”刺激增长并减轻债务利息负担,但沃什主张的是“慢降息、快缩表”遏制通胀。历史表明强势主席可压倒理事会多数,格林斯潘与沃尔克任内均曾孤立反对票并主导政策方向。沃什上任后,其“通胀零容忍”立场将吸引鲍曼与沃勒回归鹰派阵营,反而边缘化米兰式鸽派,FOMC投票格局将从“鸽鹰均衡”转向“鹰派主导”。

我们认为,特朗普提名时的选择方式可能与以下三点有关:

1)沃什态度转向支持降息。沃什2025年下半年以来在多个公开场合逐步转向支持降息立场,强调AI技术革命带来的生产率提升将有效缓解供给约束,从而为更宽松的货币政策创造空间。这一立场演变与此前其坚守的通胀鹰派形象形成鲜明对比,显示出其政策思路的务实调整。

2)增强政策可信度与市场信心。相较于单纯的鸽派表态,沃什这种基于技术进步逻辑的降息支持论,在降息可信度和维护市场信心层面更具说服力,更能获得特朗普及财长贝森特的认可。这种论述既契合行政当局推动经济增长的政策目标,又避免了过度宽松可能引发的通胀担忧。

3)提供政策风险缓冲空间。从政治经济学角度看,美联储对于特朗普而言仍是重要的政策责任分散机制。沃什既保留了货币政策审慎性的专业底色,又为配合白宫经济议程预留了政策灵活性。这种“原则性与适应性”的微妙平衡,既能维系市场对央行独立性的基本信心,又可在经济政策效果不及预期时提供解释回旋余地,实现行政与货币政策的风险共担。

1.5 “沃什时代”的美联储政策导向前瞻

展望后续政策,沃什执掌下的美联储可能呈现三大特征:

1)独立性悖论加剧政策不确定性。特朗普能否容忍一个“不听话的鹰派主席”仍是未知数。历史经验显示,美联储主席一旦就任,往往会基于职业声誉和机构利益考量逐步展现独立性。2018年鲍威尔与特朗普的公开冲突即为前车之鉴——尽管鲍威尔同样由特朗普提名,但其上任后坚持的加息路径最终引发白宫强烈不满。沃什若遭遇白宫再次施压要求降息,其强硬抵抗可能引发类似1970年代尼克松-伯恩斯冲突的重演,债市将面临“政策可信度折价”与“政治干预溢价”的双重困境。

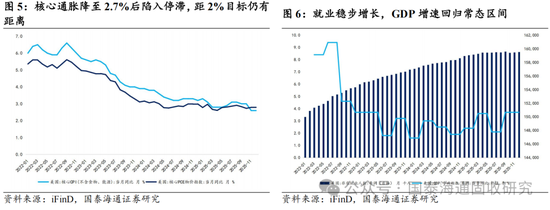

2)降息路径的渐进收敛与“先鸽后鹰”风险。从沃什最新表态来看,其强调利率政策需保持“灵活调整”空间,并未明确承诺持续降息。结合1月议息会议维持利率不变的信号,以及沃什长期以来对通胀风险的警惕,2026-2027年降息节奏大概率将明显放缓,实际降息幅度或显著低于市场此前预期。更值得关注的是,沃什可能呈现“先鸽后鹰”的政策轨迹——任期初期为稳定市场预期和巩固职位,或释放相对温和信号;但随着其在联储体系内话语权增强,独立性立场料将逐步显现,参考2009年失业率9.5%仍主张退出宽松的历史,若通胀出现反弹迹象,沃什转向紧缩的门槛可能远低于市场预期。

3)激进缩表削弱债市支持。MBS抛售与国债到期不再投资将加速,长端美债失去美联储“隐性买盘”,期限溢价与流动性溢价双重上升。

2.议息会议决策:暂停降息,观望通胀经济变化数据与前景

2.1 美联储暂停降息的背后:政策天平再次导向“抗通胀”

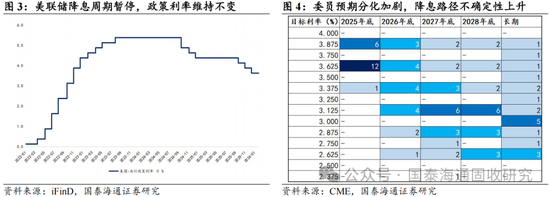

美联储1月28日FOMC会议决定维持联邦基金利率目标区间在3.5%-3.75%不变,符合市场预期,标志着2025年9月启动的降息周期正式按下暂停键。此次决议获得10票赞成,但值得关注的是,Miran和Waller两位委员投出反对票,倾向于降息25个基点,反映内部对政策立场仍存分歧。

从声明措辞变化来看,美联储政策天平明显向抗通胀倾斜。声明指出经济活动以稳健步伐扩张,较12月声明上调经济增长评估;劳动力市场表述从“就业增长放缓”调整为“就业增速维持低位,失业率显示企稳迹象”,删除了此前“劳动力市场风险大于通胀风险”的表述,表明FOMC对双重使命的权衡趋于平衡 。通胀评估维持“仍处较高水平”(somewhat elevated)判断,暗示核心PCE向2%目标收敛的进程陷入停滞。

前瞻指引层面,声明延续谨慎措辞,删除了明确的降息倾向性表述。这与12月会议释放的放缓降息节奏信号一脉相承,市场解读为至少在上半年维持观望的政策立场。声明特别强调经济前景的不确定性仍处高位,实为关税政策影响难以量化的委婉表达,为未来政策调整预留充分灵活性。

技术操作层面,美联储维持准备金利率(IORB)在3.65%,隔夜逆回购利率(ON RRP)在3.5%,并继续仅将到期本金再投资于短期国债,反映缩表进程并未因降息暂停而中止。综合来看,本次会议释放的核心信号是:在通胀黏性与经济韧性并存的背景下,美联储选择“以静制动”,等待更多数据验证通胀下行路径,预计至少要到二季度才可能重新评估降息时点。

2.2 经济与通胀展望:增长韧性与通胀黏性并存

美联储对经济基本面的评估较12月会议明显上调,为本次按兵不动提供了核心支撑。实体经济层面,美国商务部经济分析局(BEA)公布的2025年三季度GDP修正值年化增速达4.4%,较初值上调0.1个百分点,创2023年三季度以来最强增长。环比来看,实际GDP从二季度的3.8%加速至三季度的4.4%,主要由消费者支出(贡献2.34个百分点)、出口反弹(贡献1.00个百分点)及政府支出复苏驱动。值得关注的是,实际最终销售(剔除库存变动)增速达4.5%,表明经济内生动能强劲,并非库存累积推动的“虚胖”。

劳动力市场呈现企稳但非过热的微妙平衡。美国劳动统计局(BLS)数据显示,2025年12月非农新增就业仅5万人,全年累计增幅58.4万人,远低于2024年的200万增量。失业率维持在4.4%,较2024年12月的4.1%略有上升,但长期失业人口同比增加39.7万人至190万,长期失业占比升至26.0%。劳动参与率和就业人口比均稳定在62.4%和59.7%,显示劳动力供需趋于均衡。薪资增长保持韧性,私营部门平均时薪同比上涨3.8%,12月环比上涨0.3%至37.02美元,支撑消费能力但未引发工资-通胀螺旋。

通胀路径仍是政策最大掣肘。BEA数据显示,三季度PCE价格指数和核心PCE价格指数分别上涨2.8%和2.9%,均高于美联储2%目标。CPI数据显示12月同比上涨2.7%,连续数月维持在2.7%-2.9%区间,核心通胀黏性明显。声明删除“通胀向2%目标取得进展”的表述,改用“通胀仍处较高水平”(somewhat elevated),暗示通胀下行进程陷入停滞。关税政策成为最大不确定性,特朗普政府的关税公告已在2025年下半年推升CPI数月连续上行,尽管幅度低于市场预期。

综合来看,美联储面临“增长韧性与通胀黏性并存”的两难局面,经济数据支撑暂停降息,但为未来政策调整留足了数据依赖空间。

3. 美债策略建议:对称定价、双向防守

在沃什获提名与降息路径不确定性明显抬升的背景下,资产配置更应围绕“对称定价、双向防守”展开,而非单一押注“降息终结”或“快速再宽松”。在久期维度上,建议将组合久期控制在中性略偏右一档:

1.在当前利率已明显回落、但通胀与政策路径仍存上行风险的情况下,过度拉长久期的性价比有限,而适度延长至3–5年区间有利于在“温和降息”情景下捕捉票息与资本利得的综合收益。

2.曲线策略上,可采用“中段相对偏多、长端适度防守”的思路,兼顾潜在陡峭化与再度扁平化的双向风险。

3.信用与利差层面,建议在整体风险偏好中性的小前提下,适度上收信用风险敞口,优选基本面稳健、现金流可见度高、财务杠杆温和的高等级信用债,并回避对利率、经济周期高度敏感的低评级品种。在利率与经济走势双向不确定加大的阶段,适度的久期贡献应优先于信用贝塔贡献,但组合久期需控制在3-5年区间内,避免过度拉长久期带来的利率风险暴露。

4.同时,可视情配置一定比例浮息债与通胀挂钩债,用于对冲“通胀再抬头、政策被迫偏鹰”的尾部风险。

5.流动性管理上,适度提高现金和高流动性短券的占比,为后续无风险利率的再定价预留机动空间。在操作层面,可通过分批布局、滚动调整的方式,边走边看数据与政策落地,避免一次性方向性重仓带来的路径风险。

4.风险提示

市场波动超预期,经济数据超预期,地缘政治冲突超预期恶化,历史经验失效。