期权对冲系列(一):期权常用对冲策略分析

要点

期权保护型策略、备兑策略和领口策略能够满足不同风险偏好投资者在不同市场行情下进行风险对冲的需求,同时期权非线性结构能够有效应对A股风险特征

摘要

A股市场呈现出牛熊切换快、暴涨暴跌幅度大的特点,同时存在明显的尾部风险,因此A股投资者需要进行积极的尾部风险管理。择时和衍生品对冲是应对A股风险的两大主要措施。择时对个人的判断能力和市场的流动性要求较高。期权对冲较为灵活,容错度较高,通过期权对冲可达到与减仓同样的效果,因此能够有效应对A股风险特征。

国内期权主要流动性均集中在当月和次月合约,因此从流动性角度,建议期权对冲主要选用当月和次月合约,从市场容量来看,目前A股期权对冲能满足50亿元左右资金对冲需求。

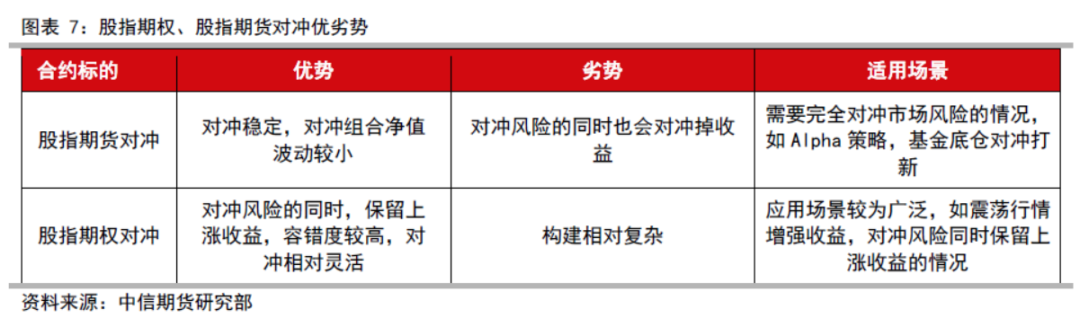

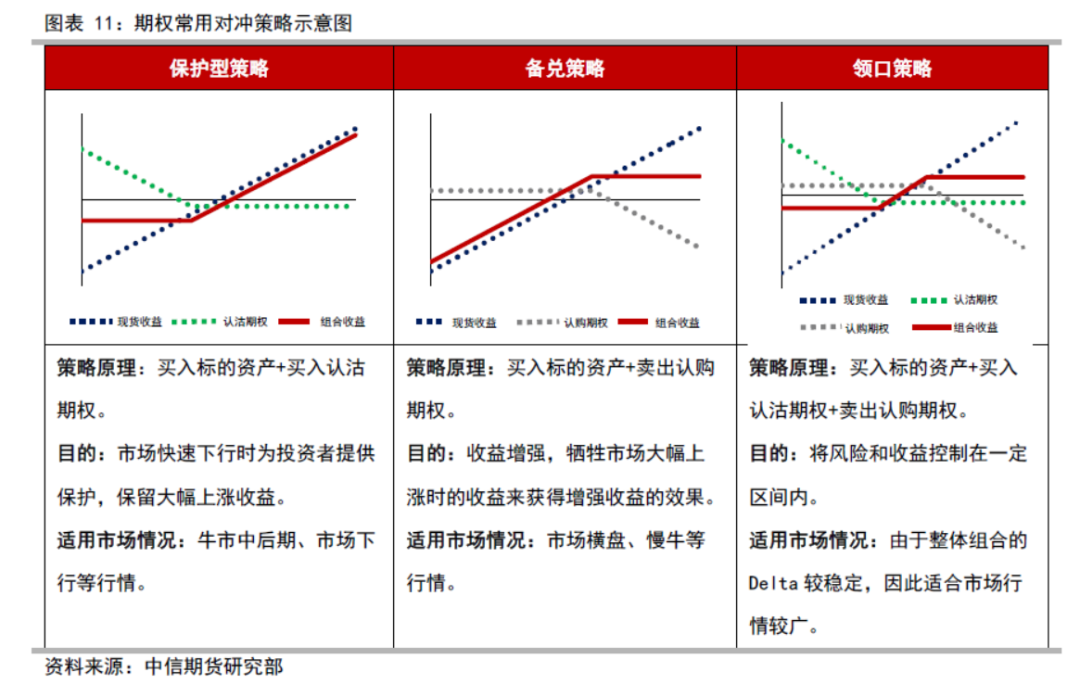

期权常用对冲方式有保护型、备兑型和领口型策略。其中保护型策略适合市场出现较大跌幅的情况,其最大特点是在大跌时对冲下跌风险,同时在上涨时保留标的大幅上涨收益。备对型策略适合市场震荡时进行收益增强。领口策略对冲和股指期货对冲可形成一定的替代。

正文

一、衍生品对冲意义:有效应对A股风险特征

(一)A股特征:牛熊切换快,尾部风险大

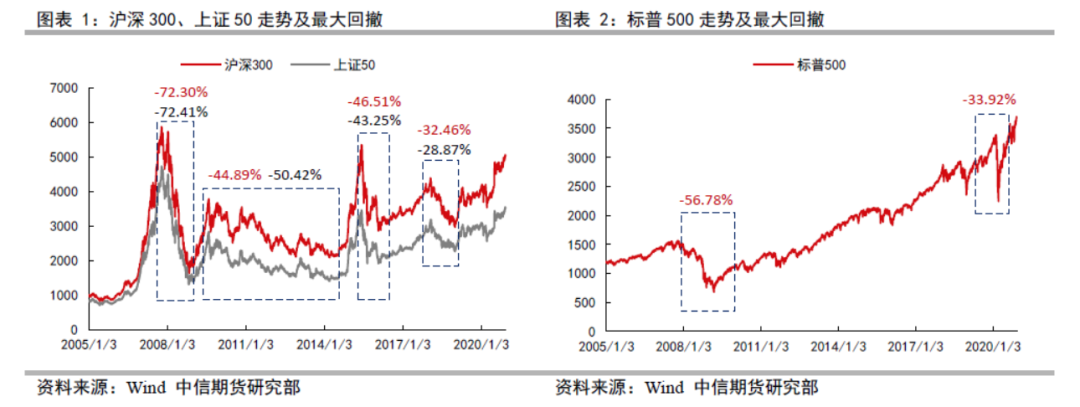

A股波动远高于美股。我们通过对比近15年上证50、沪深300与标普500指数的走势可以明显看到,标普500在最近15年走势相对比较平稳,而A股则呈现两个特点:1)牛熊切换迅速;2)涨跌幅度大。我们从图1和图2中可以看出,在2005年-2020年期间,A股经历了大约4轮左右的牛熊切换,平均一轮牛熊周期约为4年。而标普500在此期大约经历了一轮的牛熊周期,如果我们将时间线拉长至2000年,可以发现在近20年的时间中,美股大约经历了2轮牛熊切换,平均切换时间约为10年左右。因此从切换速度来看,A股牛熊切换明显更快。此外,从近15年的最大回撤来看,A股在每次牛熊周期中,最大回撤均较大,其中最大一次达到72.30%,而标普500近15年的最大回撤为56.78%。

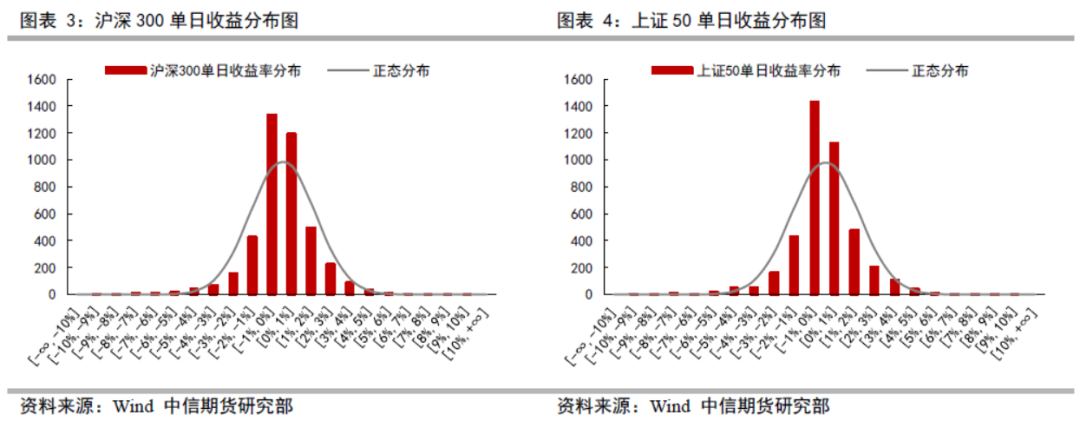

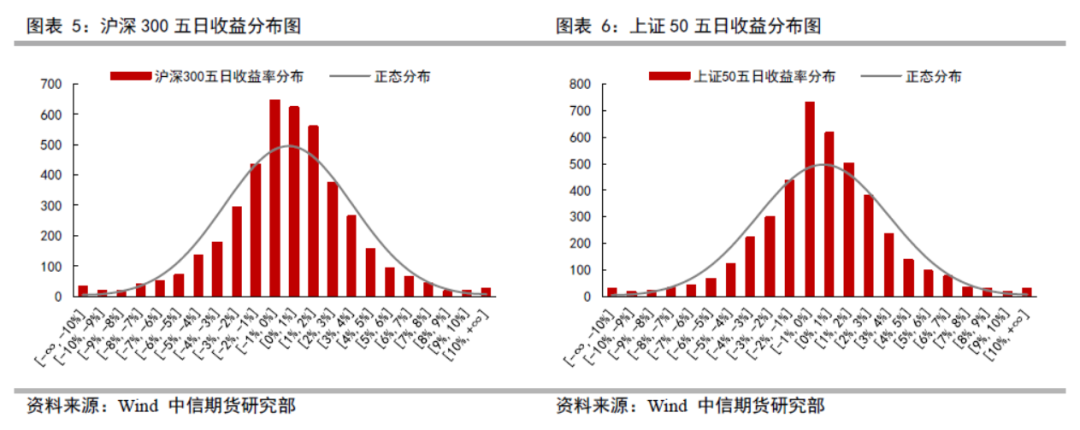

沪深300和上证50存在明显的尾部风险。我们分别统计了近15年沪深300和上证50的单日收益率和五日收益率,统计结果显示,无论沪深300还是上证50,单日收益率均呈现出明显的尖峰肥尾的态势。五日收益率同样存在着尖峰肥尾的情况,说明A股的存在明显的尾部风险。

综上所述,相较美股,A股体现出的以下三个特征:1)牛熊切换迅速,2)涨跌幅波动大,3)尾部风险明显。这说明A股投资者面临更大的投资波动和尾部风险,因此A股相比美股更需要积极的尾部风险管理手段。

(二)应对A股风险特征的方式:择时还是对冲?

择时和对冲是应对A股风险特征的两大手段。从前面的分析可以看出,A股投资者面临着牛熊切换快,市场波动大,尾部风险明显的特征。因此A股投资者若想长期取得收益,则需要在市场大幅下跌时及时止损,并在上涨的时候准时入场。而想达到这样的目的,投资者要么有较强的短期择时能力,或者能够有效的利用衍生品工具进行风险对冲。

择时对投资者的市场判断能力以及市场流动性要求均较高。首先,择时对投资者的个人能力要求较高,需要对市场有较好的判断,能够较为准确的判断出市场的下跌时间及幅度,在市场短期大幅下跌时能够及时减仓,同时当市场反弹时重新建仓,防止出现踏空现象。其次,准确有效的择时还需要市场具有良好的流动性。目前来看,在市场快涨快跌时,规模较大的资金建仓和减仓难度均较大,若市场流动性不够则可能造成无法完全实现预期的择时效果,甚至对整个市场造成一定的负面影响。因此,实现准确的择时具有一定的难度。

衍生品对冲能够在一定程度解决择时所面临的问题。前文提到,择时面临两个问题:1)如何在市场下跌时及时止损,同时在市场上涨时防止踏空?2)资金较大时,如何有效的实现减仓或建仓的目的?我们认为,利用衍生品对冲,能够在一定程度上解决这两个问题。首先,期权具有非线性结构,择时的容错度较高,能够在较少的人为干预的情况下实现及时止损,并防止踏空的对冲效果。其次,当市场出现大幅下跌时,通过做空股指期货,或者买入看跌期权,可达到与减仓同样的效果,即使在基金无法减仓的情况下,同样可以实现止损的目的。此外,衍生品“减仓”对股市波动影响较小。

二、衍生品对冲工具:期权具有更大的灵活性

(一)对冲工具的选择:股指期权还是股指期货?

若想对冲风险的同时保留收益,则股指期货对冲在一定程度上仍需较好的择时能力。期货对冲能够解决我们前面提到的“减仓”问题。其最大优势在于能够较“完美”的对冲下跌风险,保持净值的稳定。但若想在对冲风险的同时保留上涨收益,则仍需要较强的择时能力。当市场大幅下行时,由于期货的价格变化和现货呈现较强的相关性,因此做空期货能够很好的对冲下跌风险。但由于期货的收益也是线性收益,若不做择时,简单卖空期货对冲风险,则当市场上行时,收益也会被对冲掉。所以,期货对冲更适合于希望完全对冲掉市场风险的场景,如风险中性产品,基金打新的底仓对冲。

期权对冲对“择时能力”要求较低。更多的投资者希望通过付出一定的成本,在对冲掉下跌风险的同时,保留上涨部分的收益,并且尽可能少的依赖个人对市场判断,或者仅需要对市场大方向进行判断。从而达到预防市场出现意外事件带来的损失,或者弥补择时方面弱势的目的。而期权的非线性结构及可叠加性使得期权能够根据投资者不同的风险收益偏好构建出不同的非线性结构,达到在市场下行时对冲风险,在市场上行时保留收益的目的,在一定程度上提升择时能力。此外,期权的非线性结构对于择时的容错度也较高,能够在一定程度上弥补择时判断的错误。

(二)A股期权对冲容量及流动性

期权的非线性特征能够有效的弥补择时能力,这意味着期权对冲能够一定程度解决前文提到的择时面临的第一个问题。但期权是否能够解决减仓问题呢?目前国内期权发展仍处于早期阶段,因此整个市场容量有多少,不同期权合约的流动性如何?本部分对此问题做出分析。我们的结论是:当月合约期权的流动性较好,能够满足50亿元规模的基金对冲需求。

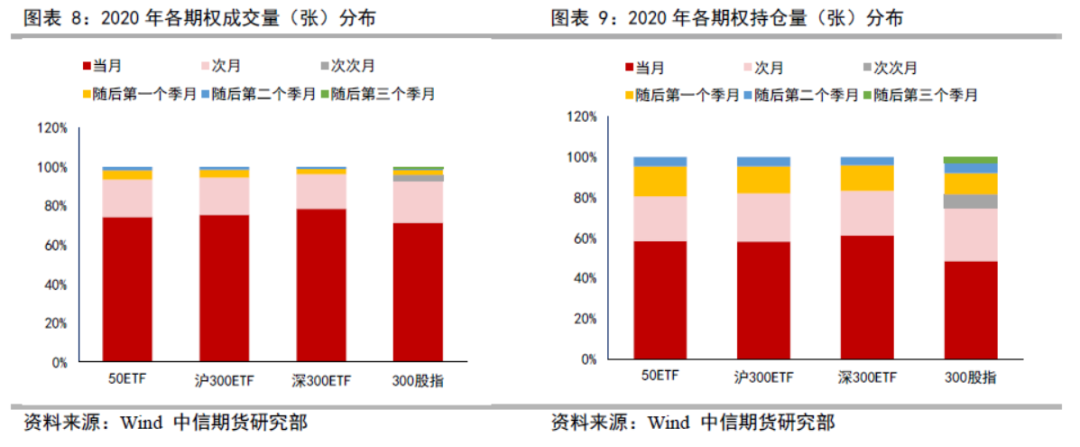

1、期权不同合约流动性:流动性集中在当月合约

从成交量角度,我国期权市场流动性集中在当月合约。从各股票期权品种分月份成交量分布中,当月合约基本占据了超过70%的成交量,远月合约成交量较低,占比低于10%,流动性较差。虽然股指期权合约月份数量更多,同时股指期权在上市初期有较严格的日内交易限额制度,因此相比其他期权流动性分布较均匀。但随着股指期权交易限制的放开,其成交分布也呈现出趋向当月合约的趋势。

持仓量相比于成交量分布更均匀,但仍主要集中在当月合约。从持仓量角度来看,股票期权品种分月份持仓量分布中,当月合约占据了近60%的持仓量,远月合约持仓量较低。而股指期权当月合约持仓占比相对较低,整体分布相比其他期权更均匀,虽然当月合约的持仓量集中度并没有像成交量那么高,非当月合约持仓量占据一定的市场份额,从总体来看持仓量主要集中在当月合约。

综上所述,国内期权主要流动性均集中在当月和次月合约,因此从流动性角度,建议期权对冲主要选用当月和次月合约,本文后续的对冲策略回测也是基于当月和次月合约。

2、期权对冲市场容量:能够满足50亿左右规模对冲需求

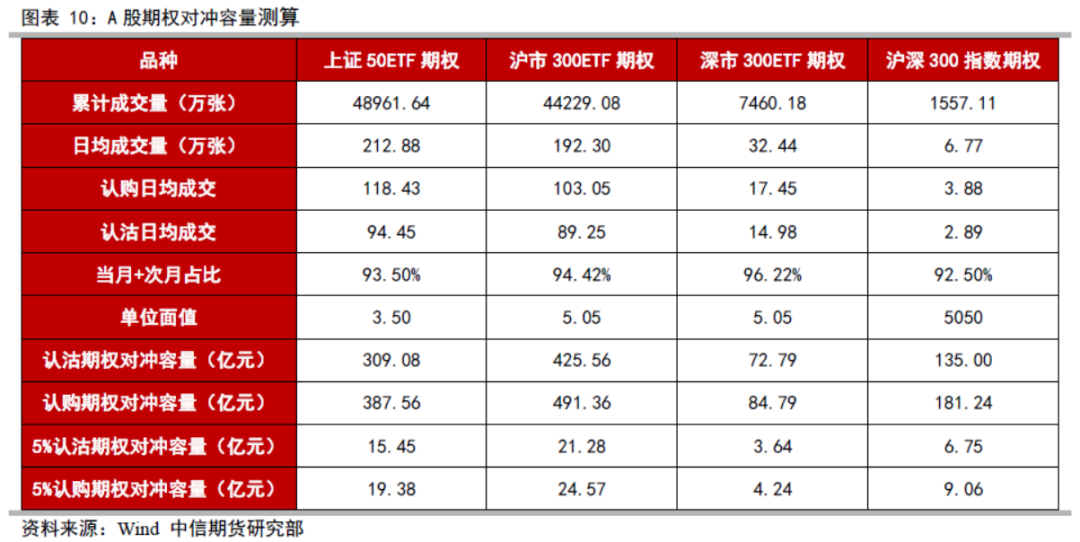

通过上文内容,我们知道期权的流动性主要集中在当月合约和次月合约,两者流动性占全市场的90%以上,因此本部分市场容量测算基于当月和次月合约。

2020年,随着股指期权的上市以及日内交易限制的逐步放开,期权市场活跃度持续提升,股票及股指期权市场全年成交规模大幅上升。上证50ETF所有认沽期权日均成交量为94.45万张,沪市300ETF所有认沽期权日均成交量为89.25万张,深市场300ETF所有认沽期权成交量为14.98万张,沪深300指数所有认沽期权日均成交较量为2.89万张。按照当月和次月合约占比分别为:93.50%,94.42%,96.22%,92.50%测算,则当月和次月认沽期权成交量依次为88.31万张、84.27万张、14.41万张、2.67万张。单位面值依次按照3.50,5.05,5.05,5050计算,则可对冲的市值依次为:309.08亿元,425.56亿元,72.79亿元,135.00亿元,总计942.44亿元。按照不超过市场5%的比例建仓,认沽期权当月和次月合约基本可以满足50亿元规模左右的基金对冲。

同样,对于认购期权可对冲的市值依次为:387.56亿元,491.36亿元,84.79亿元,181.24亿元,总计1144.96亿元,按照不超过市场5%的比例建仓,认购期权当月和次月合约基本可以满足50亿元规模左右的基金对冲。

三、期权常用对冲方式:保护、备兑和领口策略

(一)保护型对冲:对冲风险同时保留上涨收益

保护型策略的构建方式是通过买入认沽期权从而对市场大幅下跌形成保护,其最大的特点是能够在对冲掉风险的同时保留标的大幅上涨的收益,具体可分为等市值(等量)对冲,和Delta中性对冲。其中Delta中性对冲又可以分成静态Delta中性对冲和动态Delta中性对冲。

1、等市值对冲

等市值对冲也称等量对冲,即用于对冲的期权的名义面值等于所要对冲的资产的市值。等市值对冲通常在建仓日保证期权名义面值和被对冲资产市值在1:1,之后一直持有到到期日,中间通常不进行调仓。

等市值对冲组合具有正的Detla值。等市值对冲组合中现货的Delta为1,而认沽期权的Delta值在-1到0之间,因此等市值组合的净Delta为正。在认沽期权到期之前,当市值出现下跌时,组合市值会随着市场的下跌而下降,但是由于整个组合的Delta相比单纯持有现货低,且认沽期权的Delta值会随着市场的下跌逐渐趋近-1,因此整个组合下跌幅度相对较小。

2、Delta对冲

Delta对冲是指用于对冲的期权与被对冲资产并不是按照市值比例对冲,而是根据对冲风险敞口需求、期权Delta值、被对冲资产的Delta值确定对冲比例。由于期权的Delta会随着标的价格变动而变动,因此整个组合最初的Delta值也会随着标的价格的变化而变化。而根据在持有期间是否调整组合的Delta值,可以进一步分成静态Delta对冲和动态Delta对冲。

(1)静态Delta对冲

静态Delta对冲仅在每次展期日进行调整,而在持有期间并不进行调整。其与等市值对冲的不同点在于,等市值对冲的对冲比例为1:1,而静态Delta对冲则是根据需要暴露的风险敞口及期权的Delta决定对冲比例。若要完全对冲,即Detla中性对冲,则现货和期权的对冲比例为1:1/Delta。

(2)动态Delta对冲

动态Delta对冲不仅仅在展期日进行调整,当组合的Delta变化超过一定阈值时也进行调整。由于静态Delta对冲仅在展期时进行调整,而在非展期时,组合Delta会发生变化,这将影响期权对冲风险效果,因此引入动态Delta对冲。其原理是当整个组合的Delta超过一定的阈值即对整个组合进行一次调整,从而保持组合的Delta不变,进而对冲掉组合的方向性风险。因此,理论上讲Delta动态调整对冲方案能够保证组合不受到标的方向性波动的影响。

(二)备兑型对冲:增强收益

备兑策略是指在持有资产的同时卖出相同数量的认购期权。相较于单纯的持有现货,备兑策略由于可以获得一笔期权费用,因此能够起到增强收益的作用。但是当市场大幅上涨时,由于卖出认购期权,期权端会带来损失,即在一定程度上截断上涨收益。同样当市场出现大幅下跌的时候,备兑策略卖出期权获得的权利金虽然能够弥补一些现货下跌带来的损失,但对冲有限。因此,备兑策略通常更适合于震荡行情或者慢牛行情进行对冲。

(三)领口型策略对冲:灵活对冲风险

领口策略的构建方式为持有现货的同时卖出认购期权,并买入认沽期权。实际上,领口策略可以理解成通过买入认沽期权对备兑策略形成一定的下跌保护。通过前面我们知道,备兑策略在市场上行时具有一定的盈利能力,但在市场大幅下跌时具有较大的潜在风险,而通过买入认沽期权,能够对冲掉备兑策略的下方风险,这就构成了领口策略,正因如此,领口策略也被称为保护型领口策略。

同时,由于投资者可以根据自己的风险收益需求,灵活调整领口策略中两个期权的执行价格,从而调整风险敞口,因此领口策略相对更为灵活。在较为发达的期权市场,由于存在保证金优惠政策,因此相较于期货对冲,领口策略资金占用相对较少。

扫二维码 领开户福利!