深证100ETF期权上市工作紧锣密鼓进行中,今日,深交所宣布,深证100ETF期权将于12月12日(即下周一)上市交易。

深交所表示,深证100ETF期权的合约标的为“易方达深证100交易型开放式指数证券投资基金”,合约标的证券代码为“159901”,基金管理人为易方达基金。

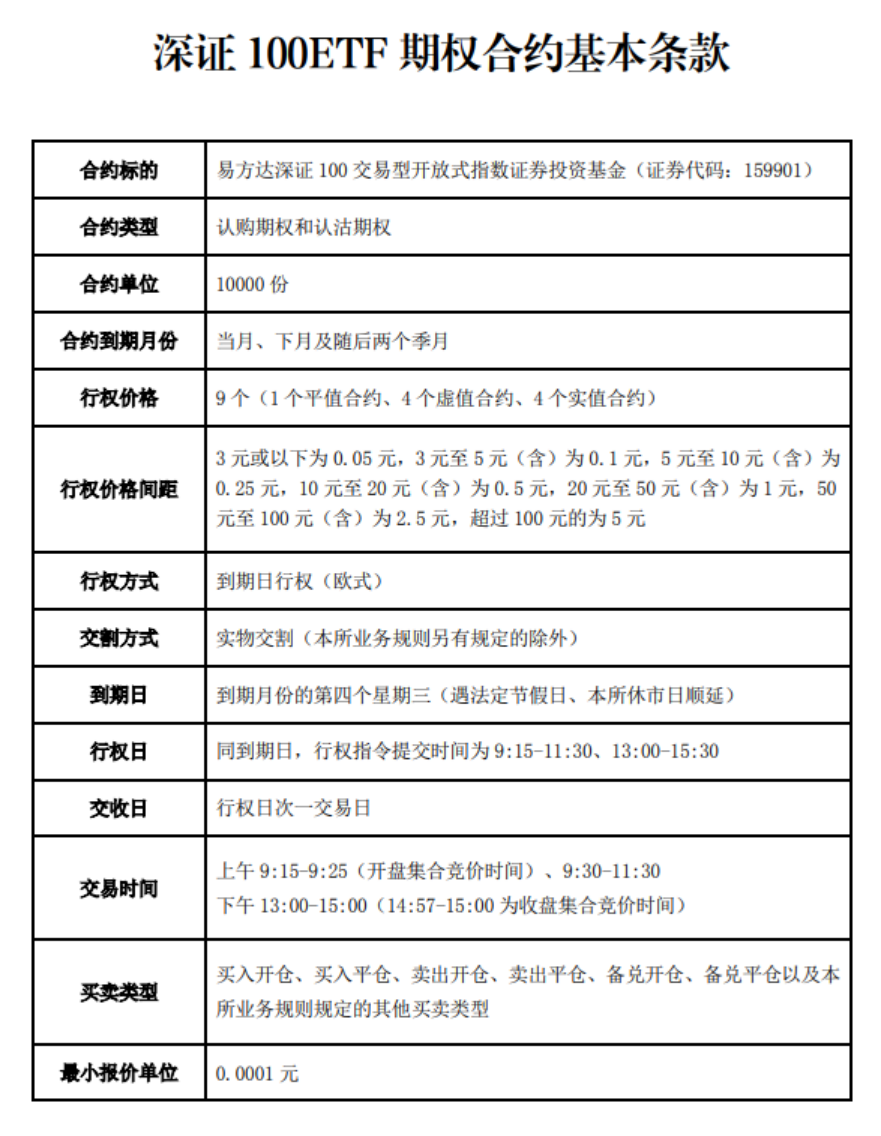

从深证100ETF期权合约基本条款来看,共设9个行权价格、4个到期月份,首批挂牌的期权合约到期月份为2023年1月、2023年2月、2023年3月和2023年6月。此外,深交所将以A股证券账户为单位,对交易者进行持仓限额管理。

深交所表示,请各期权经营机构及其他市场参与人认真做好深证100ETF期权上市交易的各项准备工作,严格遵守业务规则,有效控制风险,确保产品平稳推出和安全运行。业内人士认为,深证100ETF期权上市后,深交所产品体系将进一步丰富,更好地满足投资者多元化的交易和风险管理需求。

同日,证监会发文称,证监会近日同意中金所开展上证50股指期权交易。相关合约正式挂牌交易时间为2022年12月19日。

证监会表示,下一步,证监会将督促中金所进一步做好各项工作,保障上证50股指期权的平稳推出和稳健运行。

随着深证100ETF期权的上市,国内ETF期权产品将增至7只,而随着后续上证50股指期权的上市,股指衍生品品种也将增至7个,整体来看,我国股票衍生品品种上新步伐明显加快,有助于满足投资者差异化投资需求。

深证100ETF期权下周一上市

具体来看,深证100ETF期权的合约单位为1万份,合约到期月份为当月、下月及随后两个季月,行权方式是到期日行权(欧式),到期日为到期月份的第四个星期三(遇法定节假日、本所休市日顺延)。

从开仓保证金来看,认购期权义务仓开仓保证金=

合约前结算价max(12%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)

×合约单位。认沽期权义务仓开仓保证金=min

合约前结算价 max(12%×合约标的前收盘价-认沽期权虚值,7%×行权价格),行权价格

×合约单位。

深证100ETF期权合约标的易方达深证100ETF,是深交所上市的首只ETF。截至2022年11月30日,易方达深证100ETF规模达60.6亿元,近三年的日均成交额为1.35亿元,年化跟踪误差仅为0.33%。易方达深证100ETF是继易方达创业板ETF之后,易方达基金旗下第二只成为期权标的ETF产品。

深证100指数是境内首只投资性指数,选取深交所市场市值大、流动性好的100家公司为样本,自2003年发布至今已平稳运行近20年,当前战略性新兴产业股票占比达七成,十大权重股包含宁德时代、美的集团、比亚迪、迈瑞医疗、立讯精密、格力电器等具有核心技术的优质龙头企业。该指数汇聚深市主板和创业板龙头企业,创新成长属性突出,市场化蓝筹特征鲜明。

对于深证100ETF期权的上市,业内人士表示,深100指数是深交所旗舰指数,其ETF期权产品为投资者提供了新的风险管理工具,期权上市后深证100ETF将成为投资者构建对冲、套利、组合等投资策略的工具,有利于满足深市投资者多元化风险管理需求,吸引更多类型投资者和资金流入,提升市场活力和韧性。

上证50股指期权12月19日正式挂牌交易

距离征求意见发布不到一周,上证50股指期权即被宣布将于12月19日挂牌交易。证监会表示,近年来,我国股票市场规模稳步扩大,投资者风险管理需求随之增加。上市上证50股指期权,有利于全面深化资本市场改革,有助于进一步满足投资者避险需求,健全和完善资本市场稳定机制,促进资本市场平稳健康发展。

就在本周一,中金所发布《关于上证50股指期权合约及相关规则向社会征求意见的通知》,征求意见稿的主要条款与中金所已上市股指期权品种保持一致。即合约乘数为每点人民币100元,最小变动价位为0.2点,每日价格最大波动限制是上一交易日上证50指数收盘价的±10%。合约月份设置为当月、下2个月及随后3个季月。

据了解,上证50指数以上证180指数样本为样本空间,挑选上海证券市场规模大、流动性好的最具有代表性的50只证券作为样本,综合反映上海证券市场最具市场影响力的一批龙头企业的整体表现。

截至12月8日,上证50指数成分股分布在金融、主要消费、工业、原材料、医药卫生、可选消费、公用事业、信息技术、能源、房地产、通信服务等多个领域。其中金融行业的成分股最多,达13只个股,成分股权重在三成以上。

具体来看,其前十大权重股包括贵州茅台、中国平安、招商银行、隆基绿能、兴业银行、长江电力、中信证券、中国中免、恒瑞医药、药明康德。

国内股票衍生品上新步伐加快

随着深证100ETF期权的上市,国内ETF期权产品将增至7只。作为股票市场的基础性风险管理工具,我国首只ETF期权市场起步于2015年,彼时,上证50ETF期权于2015年2月9日上市。

随后,在2019年12月,证监会进一步扩大了股票期权的试点范围,上交所、深交所相继上市了沪深300ETF期权。今年9月份,上交所中证500ETF期权,深交所创业板ETF期权、中证500ETF期权成功上市交易,证监会表示,ETF期权品种上新有效发挥了引入增量资金、稳定现货市场的作用,为进一步丰富ETF期权品种夯实了基础。

对于深证100ETF期权的上市,易方达深证100ETF基金经理成曦表示,ETF期权对ETF现货市场发展有积极的促进作用,有助于提高标的ETF的活跃度。

以9月19日上市的创业板ETF期权为例,他表示,创业板ETF期权上市以来,标的ETF的规模和流动性均有明显提升。截至11月30日,易方达创业板ETF基金规模为209亿,较期权上市前增长41%,上市以来日均成交额为12.8亿,较期权上市前两月增长77%。业内专家预计,深证100ETF期权上市后,易方达深证100ETF作为期权标的,规模和成交活跃度有望进一步提升。

目前,我国境内市场已上市6只深证100ETF,除了易方达深证100ETF,还有华安深证100ETF、方正富邦深证100ETF、银华深证100ETF、工银瑞信深证100ETF、招商深证100ETF。截至12月8日,6只深证100ETF规模合计为71亿元。

同样地,今年股指衍生品也保持较快上新步伐,随着上证50股指期权的上市,中金所旗下将有7个股指衍生品品种。即沪深300股指期货、中证500股指期货、上证50股指期货、中证1000股指期货等4个股指期货品种,以及沪深300股指期权、中证1000股指期权、上证50股指期权等3个股指期权品种。